Créditos Fiscales Educativos 2026: Maximiza tus Ahorros hasta $2,500

Anúncios

La educación es una inversión invaluable, pero también puede ser costosa. Afortunadamente, el gobierno federal de los Estados Unidos ofrece una serie de incentivos fiscales para ayudar a aliviar la carga financiera de la educación superior. A medida que nos acercamos al año fiscal 2026, es crucial entender los créditos fiscales educativos disponibles, cómo funcionan y, lo más importante, cómo puedes aprovecharlos para maximizar tus ahorros. Estos créditos pueden reducir directamente la cantidad de impuestos que debes, e incluso algunos son reembolsables, lo que significa que podrías recibir un reembolso incluso si no debes impuestos.

Anúncios

En esta guía exhaustiva, desglosaremos los principales créditos fiscales educativos para el año fiscal 2026, centrándonos en el popular Crédito American Opportunity (AOTC) y el Crédito de Aprendizaje de por Vida (LLC). Exploraremos los requisitos de elegibilidad, los gastos calificados, las limitaciones de ingresos y cómo reclamar estos créditos para asegurarte de que no dejes dinero sobre la mesa. Nuestro objetivo es proporcionarte toda la información necesaria para navegar el complejo mundo de las deducciones y créditos fiscales relacionados con la educación, permitiéndote maximizar tus ahorros hasta los $2,500 o más si cumples con los criterios.

Anúncios

Entendiendo los Créditos Fiscales Educativos: Una Visión General

Antes de sumergirnos en los detalles específicos de cada crédito, es fundamental comprender qué son los créditos fiscales educativos y cómo se diferencian de las deducciones fiscales. Un crédito fiscal reduce directamente la cantidad de impuestos que debes dólar por dólar. Por ejemplo, un crédito de $1,000 reduce tu factura de impuestos en $1,000. Por otro lado, una deducción fiscal reduce tu ingreso sujeto a impuestos, lo que a su vez reduce la cantidad de impuestos que debes, pero no de forma tan directa como un crédito.

Para el año fiscal 2026, los dos créditos fiscales educativos más relevantes para la mayoría de los contribuyentes son el Crédito American Opportunity (AOTC) y el Crédito de Aprendizaje de por Vida (LLC). Ambos están diseñados para ayudar a compensar los costos de la educación superior, pero tienen diferentes requisitos y beneficios. La elección entre uno y otro dependerá de tu situación específica, incluyendo el nivel de estudio, el número de años de educación completados y tus ingresos.

Es importante destacar que no puedes reclamar ambos créditos para el mismo estudiante en el mismo año fiscal. Si eres elegible para ambos, deberás elegir cuál te beneficia más. Generalmente, el AOTC es más generoso debido a su naturaleza parcialmente reembolsable, pero tiene más restricciones. El LLC, aunque menos generoso, es más flexible y puede ser utilizado para una gama más amplia de situaciones educativas.

Además de estos créditos, existen otras formas de alivio fiscal relacionadas con la educación, como las deducciones por intereses de préstamos estudiantiles o las contribuciones a cuentas de ahorro educativo 529. Sin embargo, el enfoque de este artículo estará en los créditos fiscales educativos, ya que ofrecen el mayor impacto directo en tu obligación tributaria.

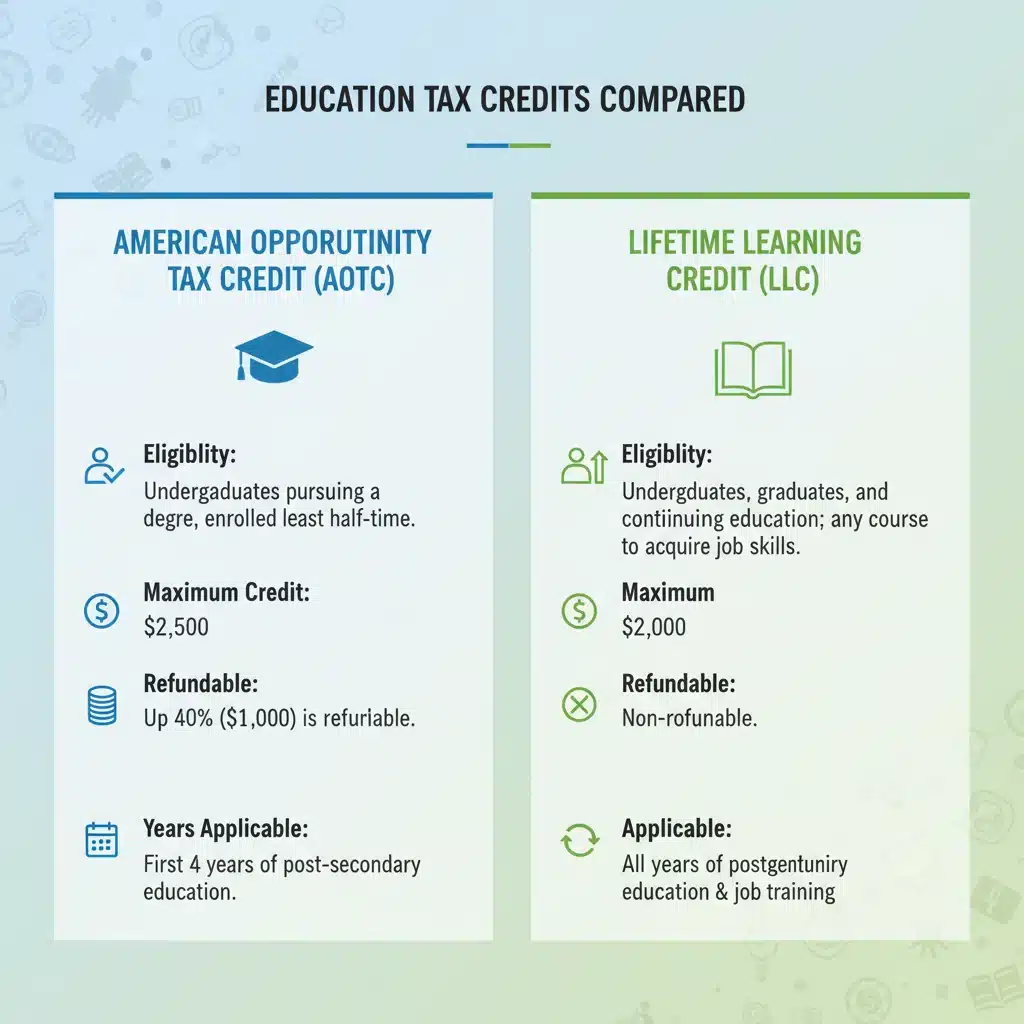

El Crédito American Opportunity (AOTC): Hasta $2,500 de Ahorro

El Crédito American Opportunity (AOTC) es, sin duda, uno de los créditos fiscales educativos más valiosos disponibles. Puede proporcionar un crédito máximo de hasta $2,500 por estudiante elegible por año. Este crédito está destinado a ayudar a los estudiantes en sus primeros cuatro años de educación postsecundaria.

Requisitos de Elegibilidad para el AOTC:

- Nivel de estudio: El estudiante debe estar cursando un título o una credencial educativa reconocida.

- Años de estudio: El crédito solo se puede reclamar durante los primeros cuatro años de educación postsecundaria del estudiante. Si un estudiante ha completado cuatro años de educación superior al comienzo del año fiscal, no es elegible.

- Carga académica: El estudiante debe estar matriculado al menos a medio tiempo durante al menos un período académico que comience en el año fiscal.

- Antecedentes penales: El estudiante no debe tener una condena por delito grave de drogas.

- Número de reclamos: El AOTC solo se puede reclamar para un estudiante durante cuatro años fiscales.

Gastos Calificados para el AOTC:

Los gastos que califican para el AOTC son: matrícula, cuotas y materiales del curso (como libros, suministros y equipos necesarios para el curso de estudio) que el estudiante debe pagar a la institución educativa o directamente para el curso. Los gastos de manutención, transporte o seguros no califican.

Cálculo del AOTC:

El AOTC es el 100% de los primeros $2,000 de gastos educativos calificados y el 25% de los siguientes $2,000 de gastos calificados. Esto significa que para obtener el crédito máximo de $2,500, debes tener al menos $4,000 en gastos calificados. Una característica clave del AOTC es que hasta el 40% del crédito (es decir, hasta $1,000) es reembolsable. Esto significa que si el crédito reduce tu obligación tributaria a cero, aún podrías recibir hasta $1,000 como reembolso.

Límites de Ingresos para el AOTC (2026):

Los límites de ingresos son cruciales para determinar la elegibilidad para el AOTC. Estos límites suelen ajustarse anualmente por inflación. Para el año fiscal 2026, se espera que los límites sean aproximadamente los siguientes (siempre consulta las publicaciones oficiales del IRS para los números exactos):

- Contribuyentes que presentan una declaración conjunta: El crédito comienza a eliminarse gradualmente para un ingreso bruto ajustado modificado (MAGI) que supere un cierto umbral (generalmente alrededor de $160,000 – $180,000) y se elimina por completo por encima de un umbral más alto (generalmente alrededor de $180,000 – $200,000).

- Otros contribuyentes (solteros, cabeza de familia, etc.): El crédito comienza a eliminarse gradualmente para un MAGI que supere un cierto umbral (generalmente alrededor de $80,000 – $90,000) y se elimina por completo por encima de un umbral más alto (generalmente alrededor de $90,000 – $100,000).

Es vital verificar los límites exactos del MAGI para el año fiscal 2026 una vez que el IRS los publique, ya que exceder estos umbrales puede reducir o eliminar tu elegibilidad para el crédito.

El Crédito de Aprendizaje de por Vida (LLC): Flexibilidad en la Educación Continua

El Crédito de Aprendizaje de por Vida (LLC) es otro valioso crédito fiscal educativo, aunque generalmente menos generoso que el AOTC. El LLC puede proporcionar un crédito máximo de hasta $2,000 por declaración de impuestos. Su principal ventaja es su flexibilidad, ya que no hay un límite en el número de años que se puede reclamar y está disponible para una gama más amplia de situaciones educativas.

Requisitos de Elegibilidad para el LLC:

- Nivel de estudio: El estudiante debe estar matriculado en un curso para adquirir o mejorar sus habilidades laborales, o para obtener un título, credencial o certificado reconocido.

- Carga académica: No hay requisito de carga académica mínima (puede ser a tiempo parcial o incluso un solo curso).

- Años de estudio: No hay un límite en el número de años que se puede reclamar el LLC.

- Antecedentes penales: No aplica la restricción de condena por delito grave de drogas que tiene el AOTC.

Gastos Calificados para el LLC:

Los gastos calificados para el LLC incluyen matrícula y cuotas requeridas para la inscripción o asistencia a una institución educativa elegible. A diferencia del AOTC, los libros, materiales y equipos solo califican si deben ser comprados directamente a la institución como condición de inscripción. Esto hace que sea un poco más restrictivo en cuanto a los materiales.

Cálculo del LLC:

El LLC es el 20% de los primeros $10,000 de gastos educativos calificados, lo que resulta en un crédito máximo de $2,000. Este crédito no es reembolsable, lo que significa que solo puede reducir tu obligación tributaria a cero, pero no te dará un reembolso si tu crédito excede tus impuestos adeudados.

Límites de Ingresos para el LLC (2026):

Al igual que el AOTC, el LLC tiene límites de ingresos que suelen ajustarse anualmente. Para el año fiscal 2026, se espera que los límites sean aproximadamente los siguientes (siempre consulta las publicaciones oficiales del IRS para los números exactos):

- Contribuyentes que presentan una declaración conjunta: El crédito comienza a eliminarse gradualmente para un MAGI que supere un cierto umbral (generalmente alrededor de $120,000 – $140,000) y se elimina por completo por encima de un umbral más alto (generalmente alrededor de $140,000 – $160,000).

- Otros contribuyentes (solteros, cabeza de familia, etc.): El crédito comienza a eliminarse gradualmente para un MAGI que supere un cierto umbral (generalmente alrededor de $60,000 – $70,000) y se elimina por completo por encima de un umbral más alto (generalmente alrededor de $70,000 – $80,000).

Debido a que los límites de ingresos para el LLC son generalmente más bajos que los del AOTC, es posible que algunas personas con ingresos más altos sean elegibles para el AOTC pero no para el LLC. Sin embargo, para aquellos que no califican para el AOTC (por ejemplo, porque ya han pasado los primeros cuatro años de educación), el LLC sigue siendo una opción excelente.

AOTC vs. LLC: ¿Cuál es el Mejor para Ti?

Elegir entre el Crédito American Opportunity y el Crédito de Aprendizaje de por Vida puede ser complicado, ya que no puedes reclamar ambos para el mismo estudiante en el mismo año fiscal. Aquí hay una comparación clave para ayudarte a decidir cuál de los créditos fiscales educativos es el más adecuado para tu situación:

Consideraciones Clave:

- Nivel de Educación: Si el estudiante está en sus primeros cuatro años de un título universitario o credencial, el AOTC es generalmente la mejor opción debido a su mayor valor y porción reembolsable. Si el estudiante está en la escuela de posgrado, tomando cursos de educación continua o no buscando un título, el LLC es la única opción de crédito disponible.

- Monto del Crédito: El AOTC puede ofrecer hasta $2,500, mientras que el LLC está limitado a $2,000. Si tienes suficientes gastos calificados, el AOTC suele ser más beneficioso.

- Naturaleza Reembolsable: Hasta $1,000 del AOTC son reembolsables, lo que significa que podrías recibir ese dinero incluso si no debes impuestos. El LLC no es reembolsable. Esta es una diferencia significativa que puede inclinar la balanza hacia el AOTC para muchos.

- Límites de Ingresos: Los límites de ingresos para el AOTC son generalmente más altos que para el LLC. Asegúrate de verificar tu MAGI para ver si calificas para alguno de los dos.

- Número de Años: El AOTC solo se puede usar por cuatro años por estudiante. El LLC se puede usar indefinidamente.

- Gastos Calificados: El AOTC tiene una definición más amplia de gastos calificados, incluyendo libros y materiales, incluso si no se compran directamente a la escuela. El LLC es más restrictivo en este aspecto.

Escenario de Ejemplo:

Imagina que tu hijo está en su segundo año de universidad y has pagado $5,000 en matrícula y $800 en libros. Tu ingreso bruto ajustado modificado (MAGI) te permite calificar para ambos créditos.

- Con el AOTC: Calificarías para el crédito máximo de $2,500 ($2,000 al 100% + $500 al 25% de los siguientes $2,000). Hasta $1,000 de esto podrían ser reembolsables.

- Con el LLC: Calificarías para el 20% de $5,000 (solo matrícula), lo que equivale a $1,000 de crédito. No es reembolsable.

En este caso, el AOTC es claramente la mejor opción. Sin embargo, si tu hijo estuviera tomando un curso de posgrado para mejorar sus habilidades laborales, el LLC sería la única opción.

Siempre es recomendable utilizar una herramienta de software de preparación de impuestos o consultar con un profesional de impuestos para determinar cuál de los créditos fiscales educativos te proporcionará el mayor beneficio en tu situación particular.

Cómo Reclamar tus Créditos Fiscales Educativos en 2026

Reclamar los créditos fiscales educativos requiere una documentación adecuada y seguir los pasos correctos al presentar tu declaración de impuestos. El proceso implica el Formulario 8863, Créditos Educativos (Crédito American Opportunity y Crédito de Aprendizaje de por Vida).

Documentación Necesaria:

- Formulario 1098-T: Este formulario, Declaración de Matrícula, es emitido por la institución educativa a fines de enero de cada año. Detalla los gastos de matrícula y las becas recibidas. Es tu principal documento de respaldo para reclamar los créditos.

- Registros de gastos: Aunque el 1098-T es fundamental, es posible que no incluya todos los gastos calificados (como libros y materiales para el AOTC). Guarda todos los recibos y registros de estos gastos.

- Registros de becas y ayuda financiera: Si recibiste becas, subvenciones o cualquier otra forma de ayuda financiera, es importante tener un registro de estas, ya que pueden afectar la cantidad de gastos calificados que puedes usar para el crédito.

Pasos para Reclamar los Créditos:

- Determina tu elegibilidad: Antes de comenzar, asegúrate de cumplir con todos los requisitos de elegibilidad para el AOTC o el LLC, incluyendo los límites de ingresos.

- Calcula tus gastos calificados: Suma todos los gastos de matrícula, cuotas y, si aplica, libros y materiales que cumplen con los requisitos de tu crédito elegido. Resta cualquier ayuda financiera libre de impuestos que hayas recibido.

- Completa el Formulario 8863: Este formulario te guiará a través del cálculo de tu crédito. Deberás ingresar la información de tu Formulario 1098-T y tus gastos adicionales calificados.

- Adjunta el Formulario 8863 a tu declaración de impuestos: Una vez completado, el Formulario 8863 se adjunta a tu Formulario 1040 (o 1040-SR).

- Presenta tu declaración: Puedes presentar tu declaración electrónicamente o por correo. Si la presentas electrónicamente, el software de impuestos te guiará a través del proceso.

Consejos Importantes:

- Mantén buenos registros: Guarda todos los documentos relacionados con tus gastos educativos y ayuda financiera durante al menos tres años después de la fecha de presentación. El IRS puede solicitar esta información si audita tu declaración.

- Coordinación con otros beneficios educativos: Si estás recibiendo otros beneficios educativos, como becas o exenciones de matrícula, comprende cómo interactúan con los créditos fiscales educativos. A menudo, no puedes usar los mismos gastos para múltiples beneficios.

- Profesional de impuestos: Si tu situación es compleja o tienes dudas, considera buscar la ayuda de un profesional de impuestos. Ellos pueden asegurar que maximices tus créditos y evites errores.

Impacto Financiero de los Créditos Fiscales Educativos

El impacto financiero de los créditos fiscales educativos puede ser sustancial, especialmente para las familias que enfrentan los crecientes costos de la educación superior. Un crédito de $2,500 puede significar una reducción significativa en tu factura de impuestos, o incluso un reembolso en efectivo, lo que puede ser un salvavidas para muchos.

Reducción Directa de Impuestos:

Los créditos fiscales reducen tu obligación tributaria dólar por dólar. Esto es mucho más potente que una deducción, que solo reduce tu ingreso imponible. Por ejemplo, si debes $3,000 en impuestos y calificas para un AOTC de $2,500, tu obligación tributaria se reduce a solo $500.

Beneficio Reembolsable del AOTC:

La porción reembolsable del AOTC es particularmente valiosa. Si tu obligación tributaria es cero, el IRS aún te reembolsará hasta $1,000 del crédito. Esto significa que el AOTC no solo ayuda a reducir lo que debes, sino que puede poner dinero directamente en tu bolsillo, lo cual es crucial para familias con ingresos modestos o estudiantes que se mantienen a sí mismos.

Planificación a Largo Plazo:

Entender y utilizar estos créditos puede ser parte de una estrategia de planificación financiera a largo plazo. Al reducir el costo neto de la educación, puedes disminuir la necesidad de préstamos estudiantiles o reducir la cantidad que necesitas pedir prestada. Esto se traduce en menos deuda después de la graduación y una mejor posición financiera para el futuro.

Para los padres, estos créditos pueden hacer que la educación superior sea más accesible y asequible para sus hijos. Para los estudiantes, pueden aliviar la presión financiera, permitiéndoles concentrarse más en sus estudios y menos en cómo pagar la matrícula.

Además, para aquellos que buscan mejorar sus habilidades laborales a través del LLC, el crédito puede hacer que la capacitación y la educación continua sean más viables económicamente, lo que a su vez puede conducir a mejores oportunidades de empleo y un mayor potencial de ingresos.

En resumen, los créditos fiscales educativos no son solo una pequeña ventaja; son una herramienta poderosa que puede tener un impacto significativo en tu bienestar financiero y en el de tu familia. Ignorarlos es dejar dinero sobre la mesa que legalmente te pertenece.

Errores Comunes a Evitar al Reclamar Créditos Educativos

Aunque los créditos fiscales educativos ofrecen grandes beneficios, es fácil cometer errores que podrían resultar en la denegación del crédito o incluso en una auditoría del IRS. Conocer estos errores comunes puede ayudarte a evitarlos.

1. Reclamar el Crédito Incorrecto:

Como se mencionó, no puedes reclamar el AOTC y el LLC para el mismo estudiante en el mismo año. Reclamar ambos o elegir el crédito menos beneficioso es un error común. Siempre compara los beneficios de cada uno según tu situación.

2. No Cumplir con los Requisitos de Elegibilidad:

Uno de los errores más frecuentes es no cumplir con todos los requisitos. Esto incluye: el nivel de estudio, la carga académica, los años de estudio para el AOTC o exceder los límites de ingresos. Asegúrate de revisar cada requisito cuidadosamente.

3. Gastos no Calificados:

Confundir los gastos calificados es otro error común. Por ejemplo, los gastos de manutención, transporte o seguros no califican para ninguno de los créditos. Para el LLC, los libros y materiales solo califican si son obligatorios y se compran directamente a la institución educativa. Asegúrate de que solo incluyes los gastos permitidos.

4. No Tener el Formulario 1098-T:

Aunque no es estrictamente necesario adjuntar el Formulario 1098-T a tu declaración, debes tenerlo como prueba de inscripción y gastos de matrícula. Reclamar un crédito sin haber recibido un 1098-T (o tener una exención válida) es un error grave que podría llevar a problemas con el IRS.

5. Olvidar Restar la Ayuda Financiera No Imponible:

Si recibiste becas, subvenciones u otra ayuda financiera que no está sujeta a impuestos, debes restar esa cantidad de tus gastos educativos totales antes de calcular el crédito. No hacerlo resultará en un cálculo de crédito incorrecto y potencialmente en una obligación tributaria mayor.

6. Reclamar un Estudiante No Elegible:

Asegúrate de que el estudiante por el cual estás reclamando el crédito sea tu dependiente calificado o, si eres el estudiante, que no eres el dependiente de otra persona. Las reglas sobre quién puede reclamar un estudiante pueden ser complejas, especialmente en casos de padres divorciados o estudiantes mayores.

7. Falta de Documentación:

No guardar recibos, estados de cuenta bancarios o cualquier otra prueba de los gastos educativos es un gran riesgo. En caso de una auditoría, el IRS te pedirá que demuestres tus reclamaciones. Sin la documentación adecuada, podrías perder el crédito y enfrentar multas.

8. Errores de Cálculo:

Los errores aritméticos, aunque simples, pueden ser costosos. Utiliza software de preparación de impuestos o trabaja con un profesional para minimizar la probabilidad de errores de cálculo.

Al ser consciente de estos errores comunes, puedes evitar problemas y asegurarte de que tu reclamo de créditos fiscales educativos sea preciso y exitoso.

Preguntas Frecuentes sobre los Créditos Fiscales Educativos 2026

Para clarificar aún más los créditos fiscales educativos, abordemos algunas de las preguntas más frecuentes.

¿Puedo reclamar el AOTC si soy un estudiante de posgrado?

No, el AOTC solo está disponible para los primeros cuatro años de educación postsecundaria. Si eres un estudiante de posgrado, podrías ser elegible para el Crédito de Aprendizaje de por Vida (LLC), siempre que cumplas con los requisitos de elegibilidad.

¿Qué sucede si mis gastos educativos son pagados con un préstamo estudiantil?

Los gastos pagados con un préstamo estudiantil califican para los créditos educativos, ya que en última instancia eres responsable del reembolso del préstamo. Sin embargo, no puedes reclamar los intereses pagados de ese préstamo como parte del crédito educativo; el interés de los préstamos estudiantiles es una deducción separada.

¿Puedo reclamar un crédito si no recibí un Formulario 1098-T?

La mayoría de las instituciones educativas deben emitir un Formulario 1098-T a los estudiantes elegibles. Si no recibiste uno, primero contacta a tu institución. Si la institución no está obligada a emitir uno (por ejemplo, si los pagos se realizaron a una institución no elegible o si eres un estudiante no residente), aún podrías ser elegible para el crédito si tienes pruebas de los gastos calificados. Sin embargo, es más difícil reclamar sin el 1098-T y puede requerir más documentación en caso de auditoría.

¿Puedo reclamar un crédito por gastos pagados con una cuenta 529?

Sí, puedes usar distribuciones libres de impuestos de una cuenta 529 para pagar gastos educativos calificados. Sin embargo, no puedes usar los mismos gastos para reclamar un crédito fiscal educativo. Por ejemplo, si usas $4,000 de tu cuenta 529 para pagar la matrícula, no puedes usar esos mismos $4,000 para calcular tu AOTC o LLC. Debes elegir si usar los fondos 529 o reclamar el crédito por esos gastos.

¿Qué pasa si mi hijo es mi dependiente, pero yo no califico para el crédito debido a mis ingresos?

Si eres un padre con ingresos demasiado altos para reclamar el AOTC o LLC, tu hijo podría reclamar el crédito por sí mismo si cumple con ciertos requisitos. Para que el hijo reclame el crédito, no debe ser reclamado como dependiente en la declaración de impuestos de nadie más. Esta es una estrategia de planificación fiscal que debe considerarse cuidadosamente.

¿Hay algún límite en el número de veces que puedo reclamar el LLC?

No, a diferencia del AOTC, el Crédito de Aprendizaje de por Vida no tiene un límite en el número de años que se puede reclamar. Es ideal para la educación continua, la mejora de habilidades profesionales o la obtención de otro título en cualquier etapa de la vida.

¿Qué sucede si pago la matrícula en un año y el curso comienza en el siguiente?

Los gastos educativos generalmente se consideran pagados en el año en que se pagan, independientemente de cuándo comience el período académico. Sin embargo, los gastos de matrícula para un período académico que comienza en los primeros tres meses del año siguiente se pueden incluir en el año fiscal actual. Siempre es bueno revisar las reglas específicas del IRS sobre cuándo se consideran pagados los gastos.

Conclusión: Asegura tus Ahorros con los Créditos Fiscales Educativos 2026

Los créditos fiscales educativos son una herramienta fundamental para mitigar los costos de la educación superior y la formación profesional. Para el año fiscal 2026, el Crédito American Opportunity (AOTC) y el Crédito de Aprendizaje de por Vida (LLC) ofrecen oportunidades significativas para reducir tu obligación tributaria, con el AOTC proporcionando hasta $2,500 en ahorros y la posibilidad de un reembolso de hasta $1,000.

Comprender los requisitos de elegibilidad, los gastos calificados y los límites de ingresos para cada crédito es esencial para maximizar tus beneficios. Si bien el AOTC es a menudo la opción más lucrativa para los estudiantes universitarios de pregrado, el LLC ofrece una flexibilidad invaluable para la educación continua y el desarrollo profesional.

La clave para aprovechar estos créditos radica en una planificación cuidadosa, el mantenimiento de registros meticulosos y la presentación precisa de tu declaración de impuestos. Evitar errores comunes y estar al tanto de las últimas directrices del IRS te ayudará a navegar el proceso con confianza. No dejes pasar la oportunidad de reducir tu carga financiera y hacer que la educación sea más accesible. Al tomarte el tiempo para entender y reclamar correctamente estos créditos fiscales educativos, no solo estarás invirtiendo en tu futuro o en el de tus seres queridos, sino que también estarás asegurando valiosos ahorros que pueden marcar una gran diferencia.

Recuerda, la información proporcionada aquí es una guía general y los detalles específicos pueden cambiar. Siempre consulta las publicaciones oficiales del IRS para el año fiscal 2026 o busca el consejo de un profesional de impuestos calificado para tu situación individual.

")

en 2026: ¿Cuál es Mejor para Tu Jubilación?")