Planes de Pago por Ingresos 2026: IDR, PAYE, ICR – Ahorro Óptimo

Anúncios

Planes de Pago por Ingresos 2026: Comparando IDR, PAYE e ICR para un Ahorro Óptimo

La gestión de los préstamos estudiantiles es una preocupación importante para millones de personas en todo el mundo, y en España no es una excepción. Con el panorama económico en constante evolución y las políticas gubernamentales adaptándose, comprender las opciones de repago disponibles es crucial para mantener una salud financiera sólida. En 2026, los Planes de Pago por Ingresos 2026 (IDR, por sus siglas en inglés) seguirán siendo una herramienta fundamental para aquellos que buscan alivio en sus pagos mensuales. Pero, ¿qué son exactamente estos planes y cómo se comparan opciones como PAYE (Pay As You Earn) e ICR (Income-Contingent Repayment)? Este artículo profundiza en estas preguntas, ofreciendo una guía exhaustiva para ayudarte a navegar por el complejo mundo de la deuda estudiantil y a tomar decisiones informadas para maximizar tus ahorros.

La deuda estudiantil puede parecer una carga abrumadora, pero no tiene por qué serlo. Los planes IDR están diseñados para hacer que los pagos de tus préstamos sean más manejables, ajustándolos a tu capacidad de pago. En esencia, estos planes calculan tus pagos mensuales basándose en tus ingresos discrecionales y el tamaño de tu familia. Lo que distingue a estos planes es su flexibilidad y el potencial de condonación del saldo restante después de un cierto número de años de pagos. Para 2026, es vital estar al tanto de cualquier actualización o modificación que pueda afectar la elegibilidad o los términos de estos planes.

Anúncios

Entendiendo los Planes de Pago por Ingresos (IDR)

Antes de sumergirnos en los detalles de PAYE e ICR, es fundamental tener una comprensión sólida de qué son los Planes de Pago por Ingresos en general. Los IDR son programas ofrecidos por el gobierno para ayudar a los prestatarios a manejar sus préstamos estudiantiles federales. Están diseñados para evitar el impago ajustando el monto de tu pago mensual a un porcentaje asequible de tus ingresos.

Anúncios

¿Cómo Funcionan los IDR?

El funcionamiento básico de un plan IDR es el siguiente: tu pago mensual se calcula en función de tus ingresos discrecionales, que es la diferencia entre tus ingresos brutos ajustados (AGI) y un porcentaje de la línea de pobreza federal para el tamaño de tu familia. Este porcentaje varía según el plan IDR específico. Además, si tus ingresos son lo suficientemente bajos, tu pago mensual podría ser de 0 euros.

Uno de los mayores atractivos de los planes IDR es la disposición de condonación de saldo. Después de realizar pagos calificados durante un período de 20 o 25 años (dependiendo del plan y del tipo de préstamo), cualquier saldo restante de tu préstamo estudiantil puede ser condonado. Es importante tener en cuenta que el monto condonado puede considerarse ingreso imponible, por lo que es crucial consultar a un asesor fiscal.

Beneficios Clave de los Planes IDR

- Pagos Asequibles: Los pagos se basan en tu capacidad de pago, no en el monto de la deuda.

- Protección contra el Impago: Reduce el riesgo de incumplimiento al ajustar los pagos a tus ingresos.

- Condonación de Saldo: Posibilidad de que el saldo restante sea condonado después de un cierto número de años.

- Flexibilidad: Puedes cambiar de plan IDR si tus circunstancias financieras cambian.

Es crucial entender que, si bien los planes IDR pueden reducir tus pagos mensuales, a menudo pueden extender el plazo total de tu préstamo y, en algunos casos, resultar en un mayor interés pagado a lo largo del tiempo si tus ingresos aumentan significativamente y no aprovechas la condonación.

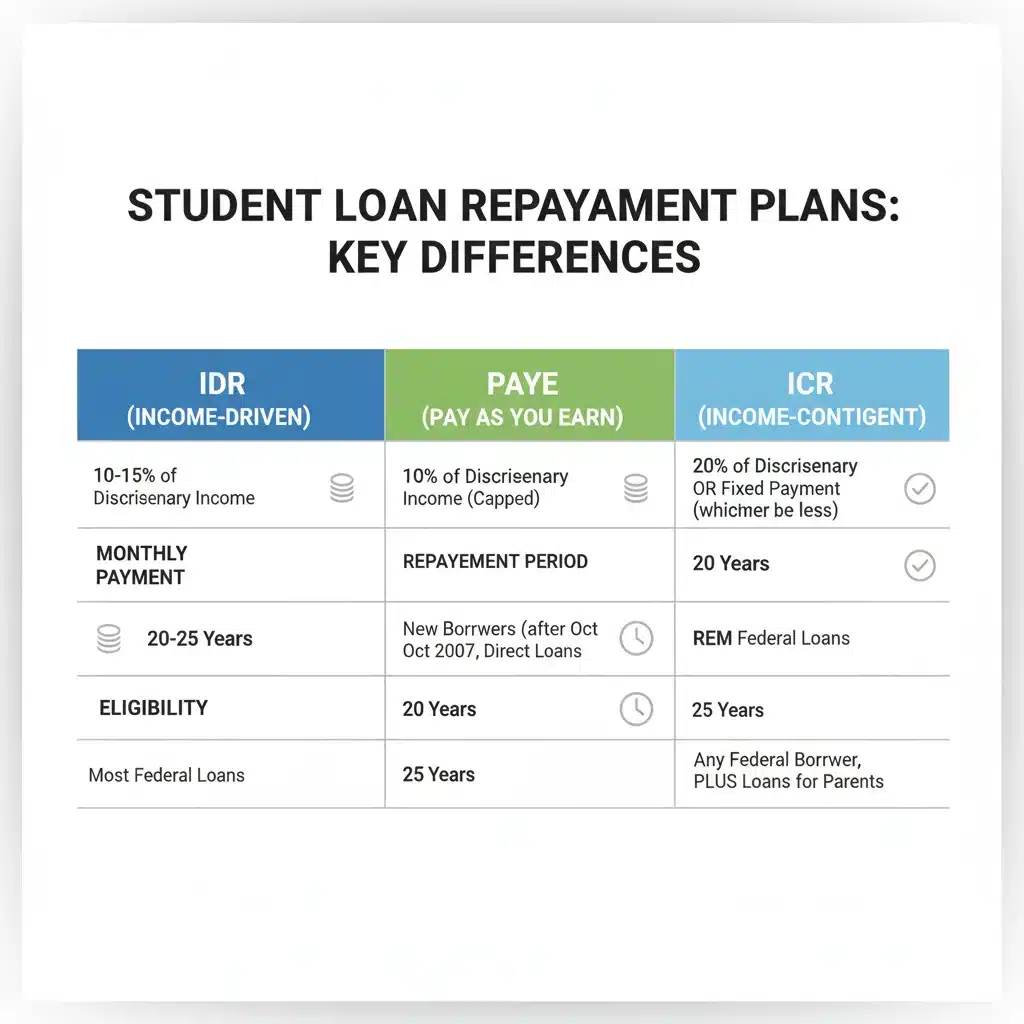

PAYE (Pay As You Earn): Un Vistazo Detallado para 2026

El plan Pay As You Earn (PAYE) es una de las opciones de IDR más populares, especialmente para aquellos que tienen una deuda estudiantil significativa en relación con sus ingresos. Introducido en 2012, PAYE ofrece términos generosos que lo hacen atractivo para muchos prestatarios.

Características Principales de PAYE

- Cálculo del Pago: Tus pagos mensuales se limitan al 10% de tus ingresos discrecionales. Esto se calcula como tus ingresos brutos ajustados (AGI) menos el 150% de la línea de pobreza federal para el tamaño de tu familia.

- Límite de Pago: Lo más importante de PAYE es que tu pago mensual nunca excederá lo que pagarías bajo el Plan de Repago Estándar a 10 años. Este ‘tope’ es una característica clave que diferencia a PAYE de otros planes IDR y puede ser muy beneficioso si tus ingresos aumentan con el tiempo.

- Período de Condonación: Después de 20 años de pagos calificados, cualquier saldo restante de tu préstamo puede ser condonado.

- Elegibilidad: Para ser elegible para PAYE, debes tener una ‘dificultad financiera parcial’, lo que significa que tus pagos bajo PAYE son menores que los que tendrías bajo el Plan de Repago Estándar de 10 años. Además, debes haber recibido tus primeros préstamos federales directos en o después del 1 de octubre de 2007, y haber recibido un nuevo préstamo directo en o después del 1 de octubre de 2011. Esto hace que PAYE sea una opción más reciente y, por lo tanto, no disponible para todos los prestatarios.

- Intereses: Si tu pago no cubre el interés acumulado, el gobierno paga el interés no capitalizado en tus préstamos subsidiados durante los primeros tres años en el plan. Después de eso, el interés no pagado puede capitalizarse (añadirse al capital de tu préstamo) si dejas el plan o si tus ingresos aumentan hasta el punto de que ya no tienes dificultad financiera parcial.

Ventajas y Desventajas de PAYE

Ventajas:

- Pagos mensuales potencialmente más bajos (10% de ingresos discrecionales).

- El pago nunca excede el plan estándar de 10 años, ofreciendo un techo de protección.

- Condonación después de 20 años.

- Intereses subsidiados durante los primeros tres años en préstamos subsidiados.

Desventajas:

- Criterios de elegibilidad más estrictos, especialmente con respecto a las fechas de los préstamos.

- El saldo condonado puede ser imponible.

- El interés no pagado puede capitalizarse después de tres años o si pierdes la dificultad financiera parcial.

Para 2026, si cumples con los requisitos de elegibilidad, PAYE sigue siendo una opción muy atractiva para muchos prestatarios que buscan minimizar sus pagos mensuales y tienen la esperanza de una condonación de saldo a largo plazo.

ICR (Income-Contingent Repayment): Una Opción para Todos los Préstamos

El plan Income-Contingent Repayment (ICR) es el IDR más antiguo y, a menudo, el más accesible, ya que es el único plan IDR disponible para los préstamos PLUS para padres (a través de la consolidación). Si bien sus términos pueden no ser tan generosos como los de PAYE, ICR ofrece flexibilidad y una red de seguridad para una gama más amplia de prestatarios.

Características Principales de ICR

- Cálculo del Pago: Tus pagos mensuales se limitan al 20% de tus ingresos discrecionales (calculados como tus ingresos brutos ajustados (AGI) menos el 100% de la línea de pobreza federal para el tamaño de tu familia) O lo que pagarías en un plan de pago fijo a 12 años, ajustado anualmente según tus ingresos, lo que sea menor.

- Límite de Pago: A diferencia de PAYE, el pago bajo ICR no tiene un ‘techo’ basado en el plan estándar de 10 años. Sin embargo, sí tiene un cálculo que compara el 20% de tus ingresos discrecionales con un pago fijo a 12 años ajustado por ingresos, eligiendo el menor de los dos.

- Período de Condonación: Después de 25 años de pagos calificados, cualquier saldo restante de tu préstamo puede ser condonado.

- Elegibilidad: ICR está disponible para casi todos los préstamos federales directos, incluidos los préstamos PLUS para padres (después de la consolidación). No hay requisitos de ‘dificultad financiera parcial’ ni fechas de préstamo específicas, lo que lo hace más inclusivo.

- Intereses: Si tu pago no cubre el interés acumulado, el interés no pagado puede capitalizarse, pero solo hasta el 10% del saldo original del préstamo cuando ingresaste al plan.

Ventajas y Desventajas de ICR

Ventajas:

- Amplia elegibilidad, incluyendo préstamos PLUS para padres consolidados.

- No hay requisito de ‘dificultad financiera parcial’.

- Condonación después de 25 años.

- Límite en la capitalización de intereses.

Desventajas:

- Pagos mensuales potencialmente más altos (20% de ingresos discrecionales) en comparación con PAYE.

- Período de condonación más largo (25 años).

- No hay un ‘techo’ de pago basado en el plan estándar de 10 años, lo que significa que tus pagos podrían aumentar significativamente si tus ingresos crecen.

- El saldo condonado puede ser imponible.

Para aquellos prestatarios que no califican para otros planes IDR o que tienen préstamos PLUS para padres, ICR sigue siendo una opción valiosa para hacer los pagos más manejables en 2026.

Comparando PAYE e ICR: ¿Cuál es el Mejor para Ti en 2026?

La elección entre PAYE e ICR (o cualquier otro plan IDR) depende en gran medida de tu situación financiera personal, el tipo de préstamos que tienes y tus objetivos a largo plazo. Aquí hay una comparación directa para ayudarte a decidir:

Criterios de Comparación

- Porcentaje de Ingresos Discrecionales: PAYE utiliza el 10%, mientras que ICR utiliza el 20%. Esto significa que, en igualdad de condiciones, los pagos de PAYE serán generalmente más bajos que los de ICR.

- Definición de Ingresos Discrecionales: PAYE usa AGI menos el 150% de la línea de pobreza, mientras que ICR usa AGI menos el 100% de la línea de pobreza. Esto también contribuye a que los pagos de PAYE sean más bajos.

- Límites de Pago: PAYE tiene un ‘techo’ basado en el plan estándar de 10 años, lo que protege a los prestatarios de pagos excesivamente altos si sus ingresos aumentan. ICR no tiene este ‘techo’ directo, aunque su fórmula de cálculo busca el menor de dos opciones, lo que ofrece cierta flexibilidad.

- Período de Condonación: PAYE ofrece condonación después de 20 años, mientras que ICR requiere 25 años de pagos. Si la condonación es tu objetivo principal, PAYE te acerca a ella más rápidamente.

- Elegibilidad: PAYE tiene requisitos de elegibilidad más estrictos relacionados con las fechas de los préstamos y la ‘dificultad financiera parcial’. ICR es mucho más flexible y está disponible para una gama más amplia de préstamos, incluidos los PLUS para padres consolidados.

- Capitalización de Intereses: PAYE subsidia los intereses en préstamos subsidiados durante los primeros tres años. ICR tiene un límite en la cantidad de interés que puede capitalizarse.

¿Cuándo Elegir PAYE?

Considera PAYE si:

- Calificas para el plan según las fechas de tus préstamos y tienes ‘dificultad financiera parcial’.

- Buscas los pagos mensuales más bajos posibles.

- Valoras el ‘techo’ de pago que te protege de aumentos drásticos si tus ingresos crecen significativamente.

- Tu objetivo es la condonación de saldo en el plazo más corto posible (20 años).

¿Cuándo Elegir ICR?

Considera ICR si:

- No calificas para otros planes IDR, como PAYE.

- Tienes préstamos PLUS para padres que has consolidado.

- Buscas un plan IDR con requisitos de elegibilidad más amplios.

- Prefieres un plan que limite la capitalización de intereses de una manera diferente.

Es importante recordar que la situación de cada prestatario es única. Lo que funciona para uno puede no ser lo ideal para otro. Utiliza las calculadoras de préstamos estudiantiles disponibles en línea para estimar tus pagos bajo cada plan y así obtener una imagen más clara.

Otros Planes IDR a Considerar en 2026

Además de PAYE e ICR, existen otros planes IDR que podrían ser relevantes para tu situación en 2026. Aunque este artículo se centra en la comparación de PAYE e ICR, una breve mención de otras opciones es útil.

IBR (Income-Based Repayment)

El plan de Repago Basado en Ingresos (IBR) es otro plan IDR popular. Existen dos versiones de IBR:

- IBR (préstamos antes del 1 de julio de 2014): Pagos del 15% de tus ingresos discrecionales y condonación en 25 años.

- IBR (préstamos en o después del 1 de julio de 2014): Pagos del 10% de tus ingresos discrecionales y condonación en 20 años.

IBR también requiere ‘dificultad financiera parcial’ y tiene un ‘techo’ de pago similar al plan estándar de 10 años.

REPAYE (Revised Pay As You Earn)

El plan Revised Pay As You Earn (REPAYE) a menudo ofrece algunos de los pagos mensuales más bajos, ya que calcula los pagos al 10% de tus ingresos discrecionales y no tiene los requisitos de fecha de préstamo de PAYE. Sin embargo, REPAYE no tiene un ‘techo’ de pago, lo que significa que tus pagos podrían exceder el plan estándar de 10 años si tus ingresos aumentan significativamente. La condonación es de 20 años para préstamos de pregrado y 25 años para préstamos de posgrado.

SAVE (Saving on a Valuable Education) – El Nuevo Estándar

Es crucial mencionar que a partir de 2024, el plan SAVE (Saving on a Valuable Education) ha comenzado a reemplazar y mejorar a REPAYE. Para 2026, SAVE será probablemente el plan IDR más beneficioso para muchos prestatarios. SAVE ofrece:

- Beneficios de intereses mejorados: El gobierno cubre el 100% de los intereses mensuales no cubiertos por el pago requerido. Esto significa que el saldo de tu préstamo no crecerá debido a los intereses no pagados mientras estés en el plan SAVE, incluso si tu pago es de 0 euros.

- Umbral de ingresos discrecionales más alto: Protege más de tus ingresos de ser considerados ‘discrecionales’, lo que puede resultar en pagos mensuales más bajos.

- Cálculo de pago reducido: Para préstamos de pregrado, el cálculo de pago bajará del 10% al 5% de los ingresos discrecionales a partir de mediados de 2024.

- Condonación acelerada: Los prestatarios con saldos de préstamos originales más pequeños pueden obtener la condonación antes.

Dada la introducción de SAVE, es fundamental que los prestatarios evalúen cómo este nuevo plan se compara con PAYE e ICR, ya que podría ofrecer ventajas significativas para la mayoría.

Cómo Solicitar y Gestionar un Plan IDR en 2026

Solicitar un plan IDR es un proceso relativamente sencillo, pero requiere atención a los detalles. Aquí te explicamos los pasos:

1. Determina tu Elegibilidad

Antes de solicitar, verifica qué planes IDR son adecuados para ti. Esto dependerá de tus tipos de préstamos (federales directos, FFEL, PLUS, etc.) y las fechas en que los recibiste. La herramienta ‘Loan Simulator’ del Departamento de Educación de EE. UU. (si tus préstamos son federales de EE. UU.) o recursos similares en tu país pueden ser de gran ayuda.

2. Reúne la Documentación Necesaria

Necesitarás proporcionar información sobre tus ingresos y el tamaño de tu familia. Generalmente, esto incluye:

- Tu declaración de impuestos federal más reciente (Formulario 1040) o una transcripción de impuestos.

- Talones de pago o una carta de tu empleador si tus ingresos han cambiado significativamente desde tu última declaración de impuestos.

- Documentación para verificar el tamaño de tu familia.

3. Solicita a Través de tu Administrador de Préstamos

Puedes solicitar un plan IDR directamente a través del sitio web de tu administrador de préstamos (servicer) o a través del sitio web oficial de StudentAid.gov (para préstamos federales de EE. UU.). Deberás completar el formulario de solicitud de ‘Solicitud de Plan de Pago Basado en Ingresos’.

4. Reafirma tus Ingresos Anualmente

Una vez que estés en un plan IDR, deberás recertificar tus ingresos y el tamaño de tu familia anualmente. Esto es crucial para que tus pagos se mantengan ajustados a tu situación actual. Si no recertificas a tiempo, tus pagos podrían volver al plan estándar o el interés no pagado podría capitalizarse.

5. Considera la Consolidación de Préstamos

Si tienes préstamos federales FFEL o préstamos PLUS para padres, es posible que necesites consolidarlos en un Préstamo Directo de Consolidación para ser elegible para ciertos planes IDR, como PAYE o REPAYE/SAVE. La consolidación puede cambiar las fechas de inicio de tus préstamos, lo que podría afectar la elegibilidad para planes específicos, así que investiga a fondo antes de consolidar.

Maximizando tus Ahorros y Optimizando tu Deuda en 2026

Elegir el plan IDR correcto es solo el primer paso. Para maximizar realmente tus ahorros y optimizar tu deuda estudiantil en 2026, considera las siguientes estrategias:

1. Revisa tus Opciones Anualmente

Tus ingresos y el tamaño de tu familia pueden cambiar. Además, las políticas de préstamos estudiantiles pueden evolucionar. Asegúrate de revisar tus opciones de planes IDR anualmente, especialmente antes de tu fecha de recertificación, para asegurarte de que sigues en el plan más beneficioso.

2. Entiende el Impacto de la Condonación en los Impuestos

Como se mencionó, el saldo condonado de tu préstamo estudiantil puede considerarse ingreso imponible por el IRS (o la autoridad fiscal equivalente en tu país). Esto podría resultar en una factura fiscal significativa en el año de la condonación. Es prudente planificar esto con anticipación, posiblemente ahorrando en una cuenta separada o consultando a un asesor fiscal para explorar estrategias.

3. Explora Programas de Condonación por Servicio Público (PSLF)

Si trabajas para una entidad gubernamental o una organización sin fines de lucro calificada, podrías ser elegible para el Programa de Condonación de Préstamos por Servicio Público (PSLF). Bajo PSLF, el saldo restante de tus préstamos directos puede ser condonado después de 120 pagos calificados (10 años) mientras trabajas a tiempo completo para un empleador calificado. Los pagos realizados bajo cualquier plan IDR (incluidos PAYE e ICR) cuentan para PSLF. Este programa no considera el monto condonado como ingreso imponible.

4. Considera Pagos Adicionales si tus Ingresos lo Permiten

Aunque los planes IDR están diseñados para reducir tus pagos, si tus ingresos aumentan y puedes permitírtelo, hacer pagos adicionales a tus préstamos puede reducir el interés total pagado y el tiempo hasta la liquidación del préstamo. Asegúrate de que cualquier pago adicional se aplique al capital de tu préstamo, no solo a los intereses futuros.

5. Mantente Informado sobre Cambios en la Legislación

El panorama de los préstamos estudiantiles está sujeto a cambios legislativos y regulatorios. Mantente al tanto de las noticias y actualizaciones del Departamento de Educación (o la entidad reguladora pertinente en tu país) para asegurarte de que estás aprovechando todas las oportunidades disponibles.

Conclusión: La Clave para tu Futuro Financiero

En el complejo mundo de los préstamos estudiantiles, los Planes de Pago por Ingresos 2026 (IDR) como PAYE e ICR ofrecen un faro de esperanza para muchos prestatarios que buscan alivio financiero. Comprender las características únicas de cada plan, sus beneficios y sus limitaciones es fundamental para tomar una decisión informada que se alinee con tus objetivos financieros a largo plazo.

Mientras que PAYE puede ofrecer pagos mensuales más bajos y una condonación más rápida para aquellos que califican, ICR proporciona una red de seguridad más amplia para una variedad de préstamos y situaciones. Sin embargo, la introducción del plan SAVE en 2024 y su implementación completa para 2026, con sus generosos beneficios de intereses y umbrales de ingresos, lo convierte en un competidor formidable y, para muchos, la opción preferida.

No te limites a elegir el primer plan que encuentres. Investiga, utiliza las herramientas disponibles, consulta a expertos si es necesario y, lo más importante, mantente proactivo en la gestión de tu deuda. Al hacerlo, no solo podrás navegar por el desafío de los préstamos estudiantiles, sino que también sentarás las bases para un futuro financiero más seguro y próspero.