Plan SAVE 2026: Novedades y Impacto en Pagos Mensuales de Préstamos Estudiantiles

Anúncios

Navegando el Nuevo Plan SAVE en 2026: Lo Que las Recientes Actualizaciones Significan para Sus Pagos Mensuales

El panorama de la deuda estudiantil en Estados Unidos es complejo y está en constante evolución. Para millones de prestatarios, comprender los programas de reembolso disponibles es crucial para gestionar sus finanzas. Entre estos programas, el Plan SAVE (Saving on a Valuable Education) ha emergido como una opción fundamental, ofreciendo un alivio significativo a muchos. Sin embargo, como con cualquier política gubernamental de gran alcance, el Plan SAVE 2026 no es estático. Se avecinan actualizaciones importantes que prometen redefinir la forma en que los prestatarios interactúan con sus préstamos estudiantiles, impactando directamente sus pagos mensuales.

Este artículo exhaustivo tiene como objetivo desglosar las últimas modificaciones del Plan SAVE 2026, proporcionando una guía clara sobre lo que significan para usted. Abordaremos los cambios específicos, cómo se implementarán y, lo más importante, cómo puede prepararse para optimizar sus beneficios y evitar sorpresas. Desde la comprensión de los umbrales de ingresos hasta la recalibración de sus expectativas de pago, le equiparemos con el conocimiento necesario para navegar este nuevo capítulo en la gestión de su deuda estudiantil.

Anúncios

¿Qué es el Plan SAVE y por Qué es Crucial en 2026?

Antes de sumergirnos en las particularidades del Plan SAVE 2026, es esencial entender su propósito y cómo ha funcionado hasta ahora. El Plan SAVE es un programa de reembolso basado en los ingresos (IDR) que reemplazó al Plan REPAYE. Su objetivo principal es hacer que los pagos de préstamos estudiantiles sean más asequibles para los prestatarios con ingresos bajos o moderados, ajustando los montos de pago a un porcentaje de sus ingresos discrecionales. Una de sus características más atractivas es la protección contra el crecimiento del saldo principal debido a los intereses no pagados, un problema común en otros planes IDR.

Anúncios

La relevancia del Plan SAVE 2026 radica en que los préstamos estudiantiles son una carga financiera significativa para millones de estadounidenses. La deuda estudiantil total supera los 1.7 billones de dólares, y un plan como SAVE puede ser la diferencia entre la estabilidad financiera y el estrés prolongado. Las actualizaciones que entrarán en vigor en 2026 no son meros ajustes cosméticos; representan cambios estructurales que podrían alterar sustancialmente los pagos mensuales y el camino hacia el perdón de la deuda para muchos prestatarios. Es por eso que estar informado y preparado es más importante que nunca.

Los Pilares Fundamentales del Plan SAVE Original

Para apreciar las actualizaciones del Plan SAVE 2026, primero debemos recordar los pilares sobre los que se construyó el plan original:

- Cálculo de Pagos Basado en Ingresos Discrecionales: El plan calcula los pagos mensuales en función de un porcentaje de los ingresos discrecionales del prestatario, definidos como la diferencia entre sus ingresos brutos ajustados (AGI) y el 225% del umbral de pobreza federal para el tamaño de su hogar.

- Protección de Intereses: Una característica innovadora del Plan SAVE es que el Departamento de Educación cubre el interés no pagado cada mes si su pago programado no es suficiente para cubrir el interés acumulado. Esto significa que el saldo de su préstamo no crecerá mientras esté en el plan.

- Perdón de Saldo Restante: Después de un cierto número de años de pagos calificados (20 años para préstamos de pregrado y 25 años para préstamos de posgrado), cualquier saldo restante es perdonado.

Estos elementos han proporcionado un alivio considerable a muchos, pero el Plan SAVE 2026 introduce capas adicionales de complejidad y oportunidad.

Actualizaciones Clave del Plan SAVE en 2026: ¿Qué Cambia?

Las actualizaciones más significativas del Plan SAVE 2026 se centran en la forma en que se calculan los pagos mensuales, especialmente para los prestatarios con préstamos de pregrado. Estos cambios están diseñados para hacer que los pagos sean aún más asequibles y acelerar el camino hacia el perdón de la deuda para ciertos grupos.

Reducción del Porcentaje de Ingresos Discrecionales

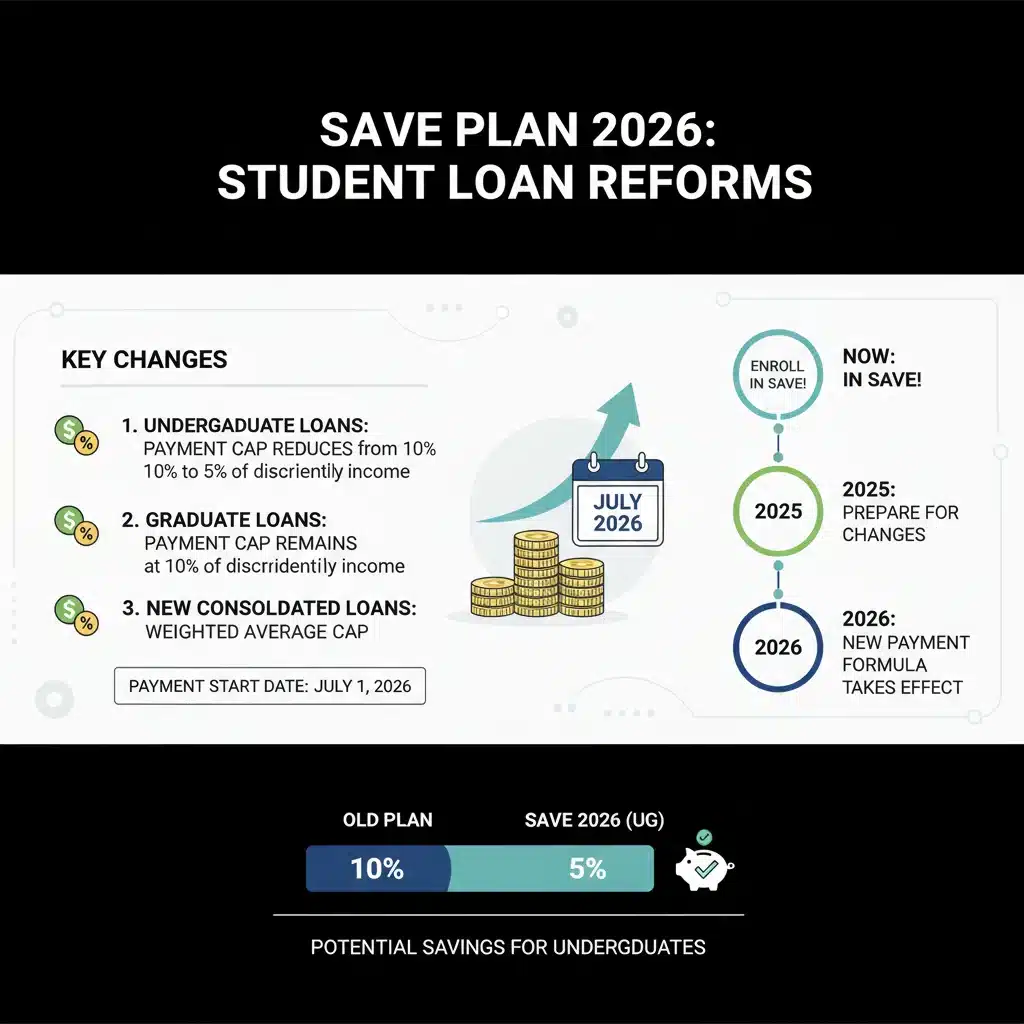

El cambio más impactante que entrará en vigor con el Plan SAVE 2026 es la reducción del porcentaje de los ingresos discrecionales utilizados para calcular los pagos mensuales para los préstamos de pregrado. Actualmente, el Plan SAVE requiere que los prestatarios paguen el 10% de sus ingresos discrecionales. A partir de 2026, para aquellos con solo préstamos de pregrado, este porcentaje se reducirá al 5%.

Para los prestatarios con una combinación de préstamos de pregrado y posgrado, el pago se calculará como un promedio ponderado entre el 5% y el 10%, basándose en la proporción del saldo original de cada tipo de préstamo. Esta es una noticia excelente para millones de prestatarios de pregrado, ya que significa una reducción directa en sus pagos mensuales, liberando recursos financieros para otras necesidades.

Aceleración del Perdón de la Deuda para Préstamos de Bajo Saldo

Otra actualización crucial del Plan SAVE 2026 es la aceleración del perdón de la deuda para prestatarios con saldos de préstamos originales más bajos. Bajo las nuevas reglas, los prestatarios con saldos originales de préstamos de $12,000 o menos verán sus préstamos perdonados después de solo 10 años de pagos calificados. Por cada $1,000 adicionales prestados por encima de $12,000, se agregará un año adicional al período de perdón, hasta el máximo de 20 o 25 años.

Esta disposición está diseñada para proporcionar un alivio más rápido a los prestatarios que tienen una deuda manejable pero que aún luchan por pagarla. Es un reconocimiento de que, incluso saldos pequeños, pueden ser una carga significativa para aquellos con ingresos limitados. Esta es una de las características más progresivas del Plan SAVE 2026, ya que aborda directamente el problema de la deuda estudiantil persistente para una gran parte de la población de prestatarios.

Impacto en el Monitoreo y la Recertificación Anual

Si bien los cambios en los porcentajes de pago y el perdón son los más llamativos, el Plan SAVE 2026 también enfatiza la necesidad de un monitoreo continuo y una recertificación anual precisa. La elegibilidad y el monto de su pago se basan en sus ingresos y el tamaño de su hogar, lo que significa que estos factores deben actualizarse anualmente. Los prestatarios deben estar atentos a las notificaciones de su administrador de préstamos y asegurarse de presentar la documentación necesaria a tiempo para evitar que sus pagos vuelvan al plan de pago estándar y pierdan los beneficios del Plan SAVE.

Aunque no es un cambio en sí mismo, la importancia de la recertificación se magnifica con los nuevos cálculos. Un error o un retraso podría significar perderse las ventajas del 5% de pago o el perdón acelerado.

¿Quién se Beneficia Más del Plan SAVE 2026?

Las actualizaciones del Plan SAVE 2026 están diseñadas para beneficiar a una amplia gama de prestatarios, pero algunos grupos verán un impacto más significativo.

Prestatarios con Solo Deuda de Pregrado

Sin duda, los prestatarios que solo tienen préstamos federales de pregrado serán los mayores beneficiarios de la reducción del porcentaje de pago al 5% de sus ingresos discrecionales. Esto podría significar una reducción sustancial de sus pagos mensuales, lo que les permitiría asignar más fondos a otras prioridades financieras, como el ahorro para el retiro, la compra de una vivienda o la creación de un fondo de emergencia. Para muchos, esto podría ser la diferencia entre vivir al día y construir una base financiera sólida.

Prestatarios con Bajos Saldos de Préstamos

Aquellos con saldos originales de préstamos de $12,000 o menos se beneficiarán enormemente del perdón de la deuda acelerado. Esta disposición del Plan SAVE 2026 es una bendición para los prestatarios que asistieron a la universidad por un período corto, obtuvieron un certificado o tuvieron que abandonar sus estudios, y que a menudo tienen dificultades para pagar incluso cantidades modestas de deuda. Un perdón de deuda en 10 años, en lugar de 20 o 25, puede cambiar radicalmente su trayectoria financiera.

Prestatarios de Ingresos Bajos a Moderados

En general, el Plan SAVE 2026 sigue siendo una herramienta poderosa para los prestatarios de ingresos bajos a moderados. La combinación de pagos más bajos, la protección de intereses y el perdón de la deuda significa que estos individuos pueden gestionar su deuda sin comprometer sus necesidades básicas ni su capacidad para ahorrar. La expansión del umbral de ingresos discrecionales (225% del nivel de pobreza) ya había asegurado que muchos prestatarios no tuvieran que hacer ningún pago, y las nuevas actualizaciones solo refuerzan este beneficio.

Preparándose para el Plan SAVE 2026: Pasos a Seguir

La anticipación es clave cuando se trata de cambios en las políticas de préstamos estudiantiles. Para aprovechar al máximo el Plan SAVE 2026, es fundamental que comience a prepararse ahora.

1. Evalúe su Situación Actual de Préstamos

El primer paso es comprender a fondo su situación actual. Acceda a su cuenta en studentaid.gov para verificar el tipo de préstamos federales que tiene, el saldo actual, el saldo original y su historial de pagos. Determine si tiene préstamos de pregrado, posgrado o una combinación. Esta información será crucial para entender cómo las nuevas reglas del Plan SAVE 2026 se aplicarán a su caso específico.

2. Calcule sus Ingresos Discrecionales y Pagos Potenciales

Utilice la información de sus ingresos brutos ajustados (AGI) de su declaración de impuestos más reciente y el tamaño de su hogar para calcular sus ingresos discrecionales. Puede encontrar las pautas federales de pobreza en el sitio web del Departamento de Salud y Servicios Humanos. Una vez que tenga esta cifra, aplique el 5% para préstamos de pregrado (o el promedio ponderado si tiene ambos tipos) para estimar su nuevo pago mensual bajo el Plan SAVE 2026.

Recuerde que el 225% del nivel de pobreza federal es el umbral para el cálculo de ingresos discrecionales. Si sus ingresos caen por debajo de este umbral, su pago mensual será de $0.

3. Comuníquese con su Administrador de Préstamos

Su administrador de préstamos (servicer) es su principal punto de contacto. Manténgase en comunicación con ellos para obtener las últimas actualizaciones y aclarar cualquier duda sobre el Plan SAVE 2026. Asegúrese de que tengan su información de contacto actualizada y pregunte sobre el proceso de transición a las nuevas reglas. Ellos podrán guiarle sobre cómo recertificar sus ingresos y el tamaño de su hogar para asegurarse de que sus pagos se ajusten correctamente en 2026.

4. Considere la Consolidación de Préstamos

Si tiene préstamos federales de diferentes tipos (por ejemplo, FFEL o Perkins) que no son elegibles para el Plan SAVE, podría considerar la consolidación de préstamos federales. La consolidación puede convertir estos préstamos en un Préstamo Directo de Consolidación, haciéndolos elegibles para el Plan SAVE 2026 y otros planes IDR. Sin embargo, la consolidación tiene sus propias implicaciones, como la capitalización de intereses, por lo que es importante investigar a fondo y hablar con un consejero financiero si es necesario.

5. Manténgase Informado y Revise su Estrategia Financiera

Las políticas de préstamos estudiantiles pueden cambiar. Manténgase al tanto de las noticias del Departamento de Educación y cualquier anuncio relacionado con el Plan SAVE 2026. Una vez que tenga una comprensión clara de cómo le afectarán los cambios, revise su presupuesto y su estrategia financiera general. Si sus pagos mensuales se reducen, considere cómo puede utilizar esos fondos adicionales de manera inteligente, ya sea para pagar otras deudas, ahorrar o invertir.

Preguntas Frecuentes sobre el Plan SAVE 2026

Para aclarar aún más las implicaciones del Plan SAVE 2026, abordemos algunas preguntas comunes:

¿Cuándo entrarán en vigor exactamente los cambios del Plan SAVE en 2026?

Los cambios clave relacionados con la reducción del porcentaje de pago al 5% para préstamos de pregrado y el perdón acelerado para préstamos de bajo saldo están programados para entrar en vigencia a partir de julio de 2026. Es crucial monitorear los anuncios oficiales del Departamento de Educación para obtener las fechas exactas y cualquier posible ajuste.

¿Qué sucede si tengo préstamos de pregrado y posgrado?

Si tiene ambos tipos de préstamos, sus pagos mensuales bajo el Plan SAVE 2026 se calcularán utilizando un promedio ponderado. Este promedio se basará en la proporción del saldo original de sus préstamos de pregrado (5%) y posgrado (10%). Por ejemplo, si el 60% de su saldo original era de pregrado y el 40% de posgrado, su porcentaje de pago sería (0.60 * 5%) + (0.40 * 10%) = 3% + 4% = 7% de sus ingresos discrecionales.

¿Cómo sé si mi saldo original de préstamo es de $12,000 o menos para el perdón acelerado?

Puede encontrar esta información en su cuenta de studentaid.gov o contactando a su administrador de préstamos. Es importante verificar el saldo original, no el saldo actual, ya que el perdón acelerado del Plan SAVE 2026 se basa en la cantidad inicial que pidió prestada.

¿Necesito volver a solicitar el Plan SAVE si ya estoy inscrito?

No, si ya está inscrito en el Plan SAVE (o REPAYE, que se convirtió en SAVE), no necesita volver a solicitarlo. Su administrador de préstamos debería ajustar automáticamente sus pagos según las nuevas reglas del Plan SAVE 2026 cuando entren en vigor. Sin embargo, siempre es una buena práctica confirmar con su administrador de préstamos y asegurarse de que sus ingresos y el tamaño de su hogar estén actualizados a través del proceso de recertificación anual.

¿Qué pasa si mis ingresos cambian antes de 2026?

Si sus ingresos cambian significativamente antes de la implementación completa de las actualizaciones del Plan SAVE 2026, puede solicitar una recertificación anticipada de ingresos. Esto podría resultar en un ajuste inmediato de sus pagos, lo que es beneficioso si sus ingresos han disminuido o si el tamaño de su hogar ha aumentado.

¿El perdón de la deuda bajo el Plan SAVE 2026 está sujeto a impuestos?

Actualmente, bajo la Ley del Plan de Rescate Estadounidense de 2021, el perdón de la deuda estudiantil federal está exento de impuestos federales sobre la renta hasta el 31 de diciembre de 2025. Sin embargo, es fundamental consultar con un profesional de impuestos, ya que las leyes fiscales pueden cambiar y algunos estados pueden aplicar impuestos sobre el perdón de la deuda. A medida que nos acercamos a 2026, es posible que haya nuevas legislaciones o extensiones, pero no se debe asumir.

Impacto a Largo Plazo del Plan SAVE 2026 en la Economía y los Prestatarios

Las implicaciones del Plan SAVE 2026 van más allá de los pagos individuales de los prestatarios. A nivel macroeconómico, se espera que estas actualizaciones tengan un efecto dominó. Al reducir la carga de la deuda estudiantil, especialmente para los prestatarios de bajos ingresos y aquellos con deuda de pregrado, el plan podría liberar capital que los hogares pueden invertir en la economía de otras maneras:

- Mayor Poder Adquisitivo: Menos dinero destinado a préstamos estudiantiles significa más dinero disponible para bienes y servicios, lo que podría estimular el crecimiento económico.

- Inversión en la Vivienda: La deuda estudiantil ha sido un obstáculo importante para que muchos jóvenes compren su primera vivienda. Pagos más bajos podrían facilitar el ahorro para un pago inicial.

- Emprendimiento: La reducción de la carga de la deuda podría alentar a más personas a asumir riesgos empresariales, sabiendo que tienen una red de seguridad financiera más fuerte.

- Reducción del Estrés Financiero: Más allá de los números, el alivio de la deuda puede tener un impacto significativo en la salud mental y el bienestar general de los prestatarios, permitiéndoles enfocarse en el crecimiento personal y profesional.

Sin embargo, también es importante reconocer las posibles críticas y desafíos. Algunos argumentan que programas de condonación de deuda tan amplios podrían tener implicaciones para los contribuyentes o para la percepción del valor de la educación superior. No obstante, desde la perspectiva del prestatario, el Plan SAVE 2026 representa un esfuerzo concertado para abordar una crisis de deuda que ha afectado a millones de familias.

Conclusión: Preparación y Optimización con el Plan SAVE 2026

El Plan SAVE 2026 marca un hito importante en la evolución de la política de préstamos estudiantiles. Con la reducción de los pagos mensuales para los prestatarios de pregrado y el perdón acelerado para aquellos con saldos más bajos, el plan promete un alivio sustancial y un camino más claro hacia la libertad financiera para millones. Sin embargo, la clave para maximizar estos beneficios reside en la proactividad y la información.

Comprender los detalles de estas actualizaciones, evaluar su situación personal de préstamos, comunicarse con su administrador de préstamos y planificar con anticipación son pasos esenciales. No espere hasta el último minuto para familiarizarse con el Plan SAVE 2026. Al hacerlo, no solo se asegurará de que sus pagos se ajusten correctamente, sino que también podrá tomar decisiones financieras informadas que optimicen su trayectoria hacia la eliminación de la deuda estudiantil.

La deuda estudiantil puede ser una carga abrumadora, pero programas como el Plan SAVE están diseñados para hacerla más manejable. Al mantenerse informado y tomar medidas proactivas, puede transformar los desafíos en oportunidades y construir un futuro financiero más seguro. El Plan SAVE 2026 es una herramienta poderosa; asegúrese de usarla a su máximo potencial.