Reestructurar Deuda Educativa España 2026: Reduce Pagos un 15%

Anúncios

La educación es una inversión invaluable, pero la carga de la deuda educativa puede ser un lastre significativo para muchos profesionales en España. A medida que avanzamos hacia 2026, las condiciones económicas y las opciones financieras evolucionan, y con ellas, las oportunidades para aliviar esta presión. Si te encuentras abrumado por los pagos mensuales de tus préstamos educativos y buscas una solución efectiva, esta guía está diseñada para ti. Nuestro objetivo es proporcionarte las herramientas y el conocimiento necesarios para reestructurar deuda educativa en España, con la meta ambiciosa pero alcanzable de reducir tus pagos mensuales en un 15% en los próximos 12 meses.

Anúncios

El panorama de la deuda educativa en España es complejo, con diferentes tipos de préstamos y condiciones que varían según la entidad financiera y el plan de estudios. Comprender este ecosistema es el primer paso para tomar el control de tu situación financiera. No importa si tus préstamos son de bancos tradicionales, instituciones públicas o programas de financiación específicos; existen estrategias y vías para optimizar tu situación y liberar recursos que podrás destinar a otros objetivos o, simplemente, a mejorar tu calidad de vida.

Este artículo no solo abordará las opciones de reestructuración existentes, sino que también te guiará a través de un proceso paso a paso, desde la evaluación inicial de tu deuda hasta la implementación de un plan de acción. Hablaremos de consolidación de deuda, refinanciación, negociación con prestamistas y programas de ayuda específicos que podrían estar disponibles. Además, te ofreceremos consejos prácticos para mantener a raya tus finanzas y evitar futuras cargas de deuda.

Anúncios

Prepárate para transformar tu relación con la deuda educativa. Con información precisa y una estrategia bien definida, el alivio financiero está a tu alcance. ¡Comencemos este viaje hacia una mayor estabilidad económica!

Guía Práctica 2026: Cómo Reestructurar Tu Deuda Educativa en España para Reducir Pagos Mensuales en un 15% en los Próximos 12 Meses

Entendiendo tu Deuda Educativa en España: El Primer Paso para Reestructurar

Antes de embarcarte en cualquier estrategia para reestructurar deuda educativa, es fundamental tener una comprensión clara y detallada de tu situación actual. Muchas personas se sienten abrumadas por la cantidad total que deben, pero el verdadero poder reside en desglosar esa cifra y entender sus componentes.

Tipos de Préstamos Educativos Comunes en España

- Préstamos Bancarios Tradicionales: Ofrecidos por entidades como BBVA, Santander, CaixaBank, etc. Suelen tener tasas de interés fijas o variables y plazos de amortización definidos.

- Préstamos de Organismos Públicos/Autonómicos: A veces, las comunidades autónomas o el Ministerio de Educación ofrecen financiación con condiciones especiales, como tipos de interés subvencionados o periodos de carencia más largos.

- Créditos para Máster o Postgrado: Específicos para estudios superiores, a menudo con condiciones más flexibles debido al potencial de ingresos futuros del estudiante.

- Financiación de Escuelas o Universidades: Algunas instituciones educativas ofrecen sus propios planes de financiación, a veces en colaboración con bancos.

Recopilación de Información Clave

Para cada uno de tus préstamos, necesitarás recopilar la siguiente información:

- Saldo Pendiente: La cantidad total que aún debes.

- Tipo de Interés: ¿Es fijo o variable? ¿Cuál es el porcentaje actual?

- Cuota Mensual: El importe exacto que pagas cada mes.

- Fecha de Inicio y Fin del Préstamo: Cuánto tiempo te queda por pagar.

- Condiciones del Contrato: ¿Existen penalizaciones por amortización anticipada? ¿Hay opciones de carencia o periodos de gracia? ¿Qué sucede en caso de impago?

- Entidad Prestamista: Nombre del banco o institución.

Organiza esta información en una hoja de cálculo. Esto te dará una visión global y te permitirá identificar qué préstamos son prioritarios para la reestructuración. Por ejemplo, aquellos con los tipos de interés más altos son los que te están costando más dinero a largo plazo.

Estrategias Clave para Reestructurar Deuda Educativa y Reducir Pagos

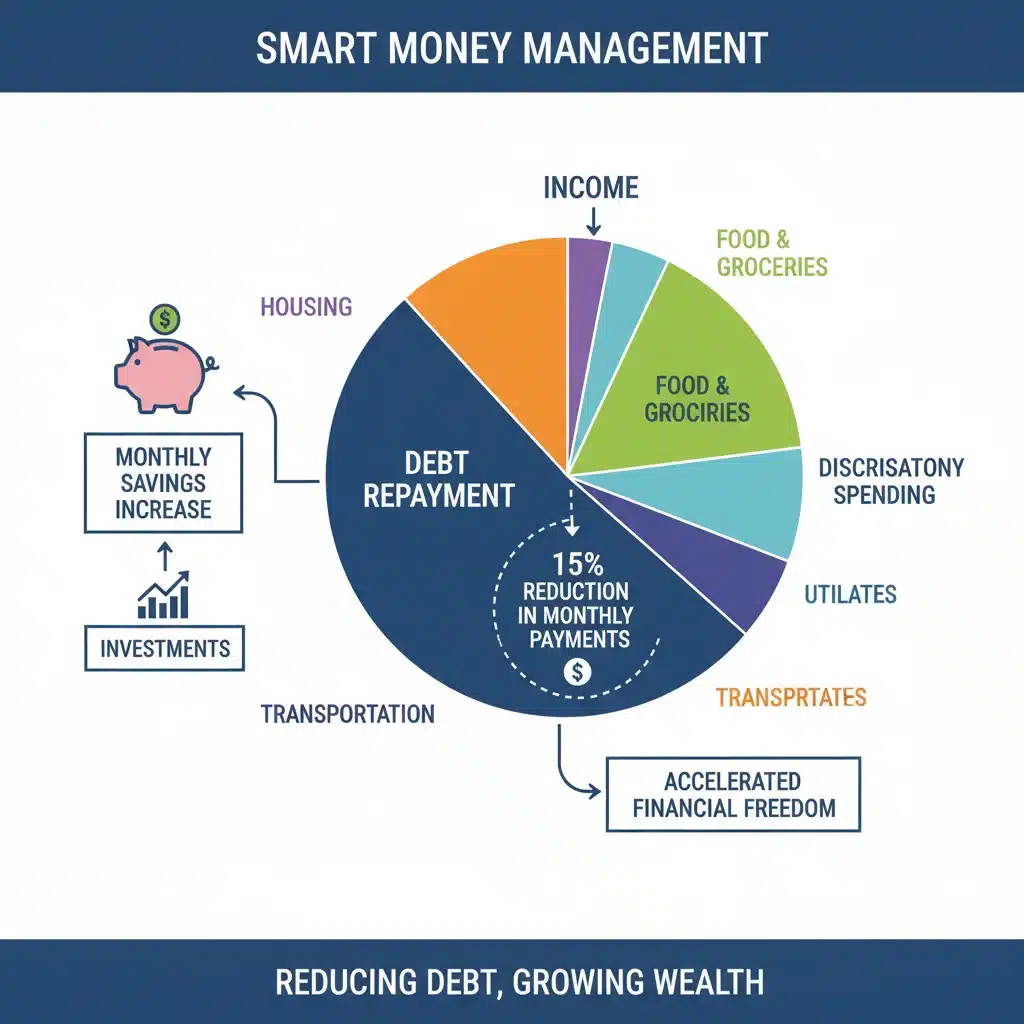

Una vez que tienes un panorama claro de tu deuda, es el momento de explorar las estrategias disponibles para reestructurar deuda educativa. El objetivo es claro: reducir tu carga mensual en un 15% en los próximos 12 meses.

1. Consolidación de Deuda

La consolidación de deuda implica agrupar varios préstamos en uno solo. Esto simplifica tu gestión financiera, ya que solo tendrás una cuota mensual y una entidad a la que pagar. Pero, más importante aún, puede ofrecerte mejores condiciones:

- Menor Tipo de Interés: Si tienes varios préstamos con tipos de interés elevados, consolidarlos en uno con un tipo más bajo puede generar un ahorro significativo.

- Cuota Mensual Reducida: Al extender el plazo de amortización del nuevo préstamo consolidado, tu cuota mensual puede disminuir notablemente, incluso si el tipo de interés no cambia drásticamente.

- Simplificación: Un solo pago, una sola fecha, una sola entidad. Menos estrés y menos posibilidades de olvidos.

¿Dónde buscar consolidación? Bancos tradicionales, plataformas de préstamos online y, en algunos casos, cooperativas de crédito. Compara cuidadosamente las ofertas, prestando especial atención a la Tasa Anual Equivalente (TAE), que incluye no solo el tipo de interés sino también comisiones y otros gastos.

2. Refinanciación de Préstamos Existentes

La refinanciación consiste en negociar nuevas condiciones para uno o varios de tus préstamos actuales, o incluso contratar un nuevo préstamo para saldar los antiguos con mejores condiciones. Esto difiere de la consolidación en que no necesariamente implica agrupar todos tus préstamos, sino mejorar las condiciones de los existentes.

- Negociación con tu Banco Actual: Si eres un buen cliente y tu situación financiera ha mejorado, tu banco podría estar dispuesto a ofrecerte un tipo de interés más bajo o un plazo de amortización más largo. Prepara un argumento sólido y demuestra tu capacidad de pago.

- Búsqueda de Nuevas Ofertas: Investiga en el mercado si otras entidades financieras ofrecen préstamos educativos con condiciones más ventajosas que las que tienes actualmente. Podrías transferir tu deuda a un nuevo prestamista.

Al refinanciar, busca activamente una reducción de al menos 1-2 puntos porcentuales en el tipo de interés o una extensión del plazo que tenga un impacto significativo en tu cuota mensual, ayudándote a alcanzar ese 15% de reducción.

3. Negociación Directa con los Prestamistas

No subestimes el poder de la comunicación directa. Si estás pasando por dificultades financieras o simplemente buscas mejorar tus condiciones, contactar a tus prestamistas puede abrir puertas a soluciones que no sabías que existían.

- Petición de Periodo de Carencia: Si tus ingresos se han visto afectados temporalmente, algunos prestamistas pueden ofrecerte un periodo de carencia, durante el cual solo pagas intereses o incluso no pagas nada durante unos meses. Esto te da un respiro para reorganizarte.

- Modificación de Cuotas: Puedes solicitar una reducción temporal o permanente de tus cuotas mensuales, a cambio de extender el plazo total del préstamo.

- Reducción de Intereses: En casos de dificultad extrema, algunos prestamistas podrían estar dispuestos a reducir el tipo de interés, especialmente si ven que estás haciendo un esfuerzo proactivo para gestionar tu deuda.

- Dación en Pago: En situaciones muy extremas y si el préstamo está garantizado (por ejemplo, con una propiedad), la dación en pago podría ser una opción, aunque es menos común para deudas educativas puras.

Al negociar, sé honesto sobre tu situación, presenta un plan realista y muestra tu compromiso de pago. Un prestamista preferirá recuperar parte de la deuda a no recuperar nada.

4. Programas de Ayuda y Subvenciones

Aunque no son una forma directa de reestructurar deuda educativa, algunos programas gubernamentales o fundaciones pueden ofrecer ayudas que indirectamente alivien tu carga financiera.

- Becas y Ayudas para Estudios Adicionales: Si continúas formándote, algunas becas pueden cubrir parte de tus gastos, liberando fondos que puedes destinar a tu deuda existente.

- Programas de Empleo o Emprendimiento: Ciertos programas que fomentan el empleo o el autoempleo pueden ofrecer incentivos económicos que, de nuevo, pueden ser redirigidos.

- Concursos o Premios: Aunque menos predecibles, siempre es bueno estar atento a convocatorias que puedan ofrecer premios económicos relacionados con tu campo de estudio o proyectos.

Mantente informado sobre las convocatorias a nivel nacional, autonómico y local. Las cámaras de comercio, los ayuntamientos y las universidades suelen ser buenas fuentes de información.

Plan de Acción Detallado para Reducir tus Pagos un 15% en 12 Meses

Establecer una meta del 15% de reducción en los pagos mensuales en un año requiere un plan estructurado. Aquí te presentamos una hoja de ruta.

Mes 1-2: Evaluación y Preparación

- Recopilación de Documentos: Junta todos los contratos de tus préstamos educativos, extractos bancarios y cualquier correspondencia con los prestamistas.

- Análisis Financiero Personal: Crea un presupuesto detallado de tus ingresos y gastos. Identifica dónde puedes recortar gastos para liberar más dinero para la deuda. Herramientas como hojas de cálculo o aplicaciones de gestión financiera pueden ser de gran ayuda.

- Investigación de Opciones: Comienza a buscar ofertas de consolidación y refinanciación en diferentes bancos y plataformas. Contacta a tus prestamistas actuales para entender sus políticas de reestructuración.

- Calculadora de Deuda: Utiliza calculadoras online para simular el impacto de diferentes tipos de interés y plazos en tus cuotas mensuales. Esto te ayudará a visualizar cómo alcanzar el 15% de reducción.

Mes 3-4: Contacto y Negociación

- Primer Contacto con Prestamistas: Inicia conversaciones formales. Presenta tu análisis de deuda y tu objetivo de reducir el pago mensual. Sé proactivo y profesional.

- Solicitud de Ofertas: Pide a los bancos ofertas formales de refinanciación o consolidación. Asegúrate de que las ofertas incluyan todos los costos (comisiones de apertura, estudio, etc.) para comparar la TAE.

- Considera Asesoramiento Profesional: Si la situación es muy compleja, un asesor financiero especializado en deuda puede ser de gran ayuda. Ellos conocen el mercado y pueden negociar en tu nombre.

Mes 5-6: Decisión e Implementación

- Comparación Exhaustiva: Analiza todas las ofertas recibidas. No te centres solo en la cuota mensual más baja, sino también en el coste total del préstamo a largo plazo y las condiciones.

- Toma de Decisión: Elige la opción que mejor se adapte a tu situación y te permita alcanzar el objetivo del 15% de reducción.

- Formalización: Firma los nuevos contratos y asegúrate de que los préstamos antiguos se cancelen correctamente.

Mes 7-12: Seguimiento y Ajuste

- Monitoreo de Pagos: Asegúrate de que los nuevos pagos se reflejen correctamente en tus extractos.

- Revisión Periódica: Cada 3-6 meses, revisa tu presupuesto y el estado de tu deuda. ¿Estás cumpliendo tus objetivos? ¿Hay nuevas oportunidades para ahorrar o amortizar más rápidamente?

- Amortización Anticipada (si es posible): Si logras liberar más dinero del esperado, considera hacer amortizaciones parciales para reducir aún más el capital de la deuda y, por ende, los intereses totales.

Factores a Considerar al Reestructurar Deuda Educativa

Aunque el objetivo sea reducir la cuota mensual, es crucial entender las implicaciones de cada decisión al reestructurar deuda educativa.

Coste Total a Largo Plazo vs. Cuota Mensual

A menudo, para reducir la cuota mensual, se extiende el plazo de amortización del préstamo. Esto significa que, aunque pagues menos cada mes, el coste total de los intereses a lo largo de la vida del préstamo puede aumentar. Es un equilibrio que debes considerar en función de tu situación actual y tus objetivos a futuro.

Impacto en tu Historial Crediticio

Cualquier solicitud de nuevo crédito o renegociación se registrará en tu historial crediticio. Un buen historial es crucial para futuras necesidades financieras (hipotecas, otros préstamos). Asegúrate de que cualquier acuerdo al que llegues sea formal y no implique impagos o reestructuraciones negativas que puedan afectarte.

Comisiones y Gastos Asociados

Ten en cuenta las posibles comisiones por apertura, estudio, cancelación anticipada o las tarifas de los asesores financieros. Estos costes pueden mermar el ahorro que esperas obtener. Siempre pide un desglose completo de todos los gastos antes de firmar.

Condiciones de los Nuevos Préstamos

Lee la letra pequeña. ¿El tipo de interés es fijo o variable? Si es variable, ¿cuáles son los índices de referencia (Euríbor, etc.) y cómo pueden afectar tus pagos futuros? ¿Existen cláusulas suelo o techo? Asegúrate de entender cada detalle.

Errores Comunes a Evitar al Reestructurar tu Deuda

Para asegurar el éxito de tu plan para reestructurar deuda educativa, evita estos errores:

- No Analizar la Situación Completamente: Saltar directamente a una solución sin entender todos los detalles de tu deuda y tus finanzas personales es un error grave.

- Aceptar la Primera Oferta: Siempre compara varias opciones. El mercado financiero es competitivo, y la primera oferta no siempre es la mejor.

- Ignorar las Comisiones Ocultas: Las comisiones pueden devorar parte de tu ahorro. Pregunta por ellas explícitamente y asegúrate de que estén incluidas en la TAE.

- Extender el Plazo Demasiado: Si bien reduce la cuota mensual, un plazo excesivamente largo puede disparar el coste total de intereses. Busca un equilibrio.

- No Mantener un Presupuesto: Una vez reestructurada la deuda, es fácil caer en viejos hábitos de gasto. Mantén un presupuesto estricto para evitar una nueva acumulación de deuda.

- No Buscar Asesoramiento: Si te sientes abrumado, un profesional puede ofrecerte una perspectiva clara y ayudarte a navegar por el proceso.

Manteniendo el Control Financiero Después de la Reestructuración

Lograr reestructurar deuda educativa y reducir tus pagos es un gran paso, pero el viaje no termina ahí. Mantener el control de tus finanzas es crucial para evitar futuras cargas de deuda y construir un futuro económico sólido.

Creación de un Fondo de Emergencia

Con la reducción de tus pagos mensuales, tendrás más liquidez. Una parte de ese ahorro debería destinarse a crear un fondo de emergencia. Este fondo (idealmente 3-6 meses de tus gastos esenciales) te protegerá de imprevistos como la pérdida de empleo o gastos médicos inesperados, evitando que recurras a nuevos préstamos.

Elaboración de un Presupuesto Realista

Si aún no lo has hecho, es fundamental establecer un presupuesto detallado y realista. Registra todos tus ingresos y gastos para entender dónde va tu dinero. Esto te permitirá identificar áreas donde puedes seguir ahorrando y asegurarte de que tus pagos de deuda se realicen puntualmente.

Amortización Anticipada Inteligente

Si tus finanzas mejoran aún más, considera la amortización anticipada de tus préstamos. Realizar pagos adicionales al capital reduce el interés total que pagarás y acorta la vida de tu deuda. Prioriza los préstamos con los tipos de interés más altos para maximizar el ahorro.

Inversión y Planificación a Largo Plazo

Una vez que tu deuda educativa esté bajo control y tengas un fondo de emergencia, puedes empezar a pensar en invertir. Consulta con un asesor financiero sobre opciones de inversión que se ajusten a tus objetivos y tolerancia al riesgo. Planificar para la jubilación y otras metas a largo plazo es esencial para tu bienestar financiero.

Educación Financiera Continua

El mundo financiero está en constante cambio. Mantente informado sobre nuevas herramientas, productos y estrategias de gestión de deuda. Leer blogs, libros y asistir a seminarios puede ayudarte a tomar decisiones financieras más inteligentes y proactivas.

Conclusión: Tu Camino Hacia la Libertad Financiera en 2026

Reestructurar deuda educativa en España en 2026 no es solo una posibilidad, es una meta alcanzable con la estrategia adecuada y un compromiso firme. Al seguir los pasos descritos en esta guía, desde la comprensión profunda de tu deuda hasta la implementación de un plan de acción y el mantenimiento de hábitos financieros saludables, puedes reducir tus pagos mensuales en un 15% en los próximos 12 meses, o incluso más.

Recuerda que cada situación financiera es única. Lo que funciona para una persona puede no ser lo ideal para otra. Por ello, la investigación, la comparación y, en muchos casos, el asesoramiento profesional son tus mejores aliados. No te desanimes si el proceso parece complejo al principio; la perseverancia dará sus frutos.

Tomar el control de tu deuda educativa te liberará no solo de una carga financiera, sino también del estrés y la ansiedad asociados. Te permitirá tener más flexibilidad en tu presupuesto, explorar nuevas oportunidades y, en última instancia, vivir una vida más plena y con menos preocupaciones económicas.

El año 2026 puede ser el punto de inflexión en tu viaje financiero. Empieza hoy mismo a planificar y a ejecutar tu estrategia para reestructurar deuda educativa. ¡Tu futuro financiero te lo agradecerá!