Calculadora Deuda Estudiantil 2026: Planifica Tu Futuro Financiero

Anúncios

La educación superior es una inversión invaluable en el futuro, pero a menudo viene acompañada de una considerable carga financiera: la deuda estudiantil. En España, al igual que en muchos otros países, los préstamos universitarios son una realidad para un gran número de estudiantes y sus familias. Planificar y entender esta deuda es crucial para evitar sorpresas y gestionar eficazmente las finanzas personales post-graduación. Con la calculadora de deuda estudiantil 2026, te ofrecemos una herramienta indispensable para proyectar tu futuro financiero, estimar el tiempo de liquidación y los intereses totales, considerando un tipo medio del 4,5% en España.

Anúncios

Calculadora Deuda Estudiantil 2026: Estima Tu Tiempo de Liquidación y los Intereses Totales en Base a un Tipo Medio del 4,5% en España

La decisión de acceder a la educación superior es una de las más importantes en la vida de una persona. Abre puertas a nuevas oportunidades, conocimientos y un futuro profesional más prometedor. Sin embargo, esta decisión también puede implicar un compromiso financiero significativo, a menudo materializado en forma de deuda estudiantil. Comprender la magnitud de esta deuda y cómo gestionarla es fundamental para mantener una salud financiera sólida tras la graduación.

Anúncios

En este artículo, profundizaremos en la importancia de una herramienta como la calculadora deuda estudiantil, cómo funciona, los factores clave que influyen en el pago de tu préstamo y te proporcionaremos una guía exhaustiva para utilizarla de manera efectiva. Nos centraremos en el contexto español, utilizando un tipo de interés medio del 4,5% como referencia para el año 2026, lo que te permitirá obtener estimaciones realistas y planificar con antelación.

¿Por Qué es Crucial una Calculadora Deuda Estudiantil?

La deuda estudiantil puede parecer una nebulosa cuando aún estás inmerso en tus estudios. Sin embargo, ignorarla o subestimarla puede tener consecuencias a largo plazo en tu estabilidad financiera. Una calculadora deuda estudiantil no es solo una herramienta para hacer números; es un pilar fundamental para tu planificación financiera.

Claridad Financiera

Una de las principales ventajas de utilizar una calculadora es la claridad que aporta. Te permite visualizar el impacto real de tu préstamo en tus finanzas mensuales y a lo largo del tiempo. Podrás entender cuánto dinero destinarás cada mes al pago de tu deuda, cuántos años te llevará saldarla por completo y, lo que es igualmente importante, la cantidad total de intereses que habrás pagado al final del proceso. Esta transparencia es vital para tomar decisiones informadas sobre tu futuro, ya sea en relación con la compra de una vivienda, la planificación de una familia o la inversión en otros objetivos financieros.

Planificación y Presupuesto

Conocer tus obligaciones de pago te permite integrar la deuda estudiantil en tu presupuesto personal o familiar. Saber exactamente cuánto necesitas para cubrir tu cuota mensual te ayuda a ajustar tus gastos, identificar áreas donde puedes ahorrar y asegurarte de que tienes los fondos necesarios para cumplir con tus compromisos. Una buena planificación financiera desde el principio puede evitar situaciones de estrés y posibles impagos en el futuro.

Evaluación de Opciones de Pago

No todos los préstamos estudiantiles son iguales, y existen diversas opciones de pago disponibles. Utilizar una calculadora deuda estudiantil te permite simular diferentes escenarios: ¿qué ocurre si pago un poco más cada mes? ¿Cómo afectaría una amortización anticipada? ¿Sería conveniente refinanciar mi préstamo si las condiciones cambian? Al experimentar con estas variables, puedes identificar la estrategia de pago que mejor se adapte a tu situación económica y tus objetivos a largo plazo.

Motivación y Control

Ver el progreso de tu deuda, aunque sea de forma simulada, puede ser una gran fuente de motivación. Saber que cada pago te acerca más a la libertad financiera es un incentivo poderoso. Además, te proporciona una sensación de control sobre tu situación económica, en lugar de sentirte abrumado por una deuda que parece interminable.

Factores Clave que Influyen en tu Deuda Estudiantil en España (2026)

Para utilizar eficazmente la calculadora deuda estudiantil, es fundamental comprender los componentes principales que determinan el tamaño de tu préstamo y la forma en que lo pagarás. En el contexto español y proyectando hacia 2026, estos factores incluyen:

1. Capital del Préstamo (Monto Principal)

Es la cantidad total de dinero que has pedido prestado para financiar tus estudios. Este monto puede variar significativamente dependiendo de si has cursado una carrera universitaria pública o privada, la duración de tus estudios, si has realizado un máster o doctorado, y si has necesitado fondos para manutención, alojamiento o materiales. Es el punto de partida de cualquier cálculo de deuda.

2. Tipo de Interés

El tipo de interés es el coste de pedir prestado dinero. Para nuestra calculadora de deuda estudiantil 2026, utilizaremos un tipo medio del 4,5%. Es importante destacar que este es un valor de referencia; los tipos de interés reales pueden variar según la entidad bancaria, el tipo de préstamo (público o privado) y las condiciones del mercado en el momento de la contratación. Un tipo de interés más alto significa que pagarás más por el mismo capital prestado, aumentando el coste total de tu deuda.

3. Plazo de Amortización

El plazo de amortización es el período de tiempo durante el cual te comprometes a devolver el préstamo. Este plazo se mide generalmente en años. Un plazo más largo reduce la cuota mensual, haciéndola más asequible, pero a cambio, pagarás más intereses a lo largo de la vida del préstamo. Por el contrario, un plazo más corto implica cuotas mensuales más altas, pero reduce significativamente la cantidad total de intereses pagados.

4. Frecuencia de Pagos

La mayoría de los préstamos estudiantiles en España se pagan mensualmente, pero existen otras frecuencias (trimestral, semestral, anual). La calculadora asume pagos mensuales, que es lo más común y ayuda a una mejor gestión del presupuesto.

5. Período de Carencia (si aplica)

Algunos préstamos estudiantiles ofrecen un período de carencia, durante el cual no tienes que realizar pagos o solo pagas los intereses. Este período suele coincidir con la duración de tus estudios y, a veces, un tiempo adicional después de la graduación para que puedas encontrar empleo. Es crucial entender si los intereses se acumulan durante este período de carencia, ya que esto aumentará el capital total adeudado cuando comiences a realizar los pagos completos.

Considerar estos factores te permitirá obtener una imagen completa de tu situación y utilizar la calculadora deuda estudiantil con la máxima precisión.

Cómo Funciona Nuestra Calculadora Deuda Estudiantil 2026

Nuestra calculadora deuda estudiantil está diseñada para ser intuitiva y fácil de usar, proporcionándote resultados claros y accionables. Aunque no podemos ofrecer una calculadora interactiva directamente en este formato, te explicaremos el proceso y los cálculos subyacentes para que puedas entender cómo estimar tu deuda.

Variables de Entrada

Para utilizar la calculadora, necesitarás introducir los siguientes datos:

- Monto del Préstamo (Capital): La cantidad total de dinero que has pedido prestado.

- Tipo de Interés Anual: En nuestro caso, utilizaremos el 4,5%.

- Plazo de Amortización en Años: El número de años que tienes para devolver el préstamo.

Cálculos Realizados

La calculadora realiza principalmente dos tipos de cálculos:

1. Cálculo de la Cuota Mensual

La cuota mensual se calcula utilizando la fórmula de amortización de préstamos, que distribuye el capital y los intereses a lo largo del plazo de amortización. La fórmula básica es la siguiente:

[ M = P [ i(1 + i)^n ] / [ (1 + i)^n – 1] ]

- M: Cuota Mensual

- P: Capital del Préstamo

- i: Tipo de Interés Mensual (Tipo de Interés Anual / 12)

- n: Número Total de Pagos (Plazo en Años * 12)

Por ejemplo, si tienes un préstamo de 20.000€ a un 4,5% de interés anual con un plazo de 10 años:

- P = 20.000€

- i = 0,045 / 12 = 0,00375

- n = 10 * 12 = 120

Sustituyendo estos valores en la fórmula, obtendrías tu cuota mensual estimada.

2. Cálculo del Interés Total Pagado

El interés total pagado se calcula restando el capital inicial del préstamo a la suma de todas las cuotas mensuales. Es decir:

[ Interés Total = (Cuota Mensual * Número Total de Pagos) – Capital del Préstamo ]

Este valor te muestra el coste real de tu préstamo más allá del capital inicial. Es una cifra impactante que subraya la importancia de gestionar eficientemente tu deuda.

Resultados que Obtendrás

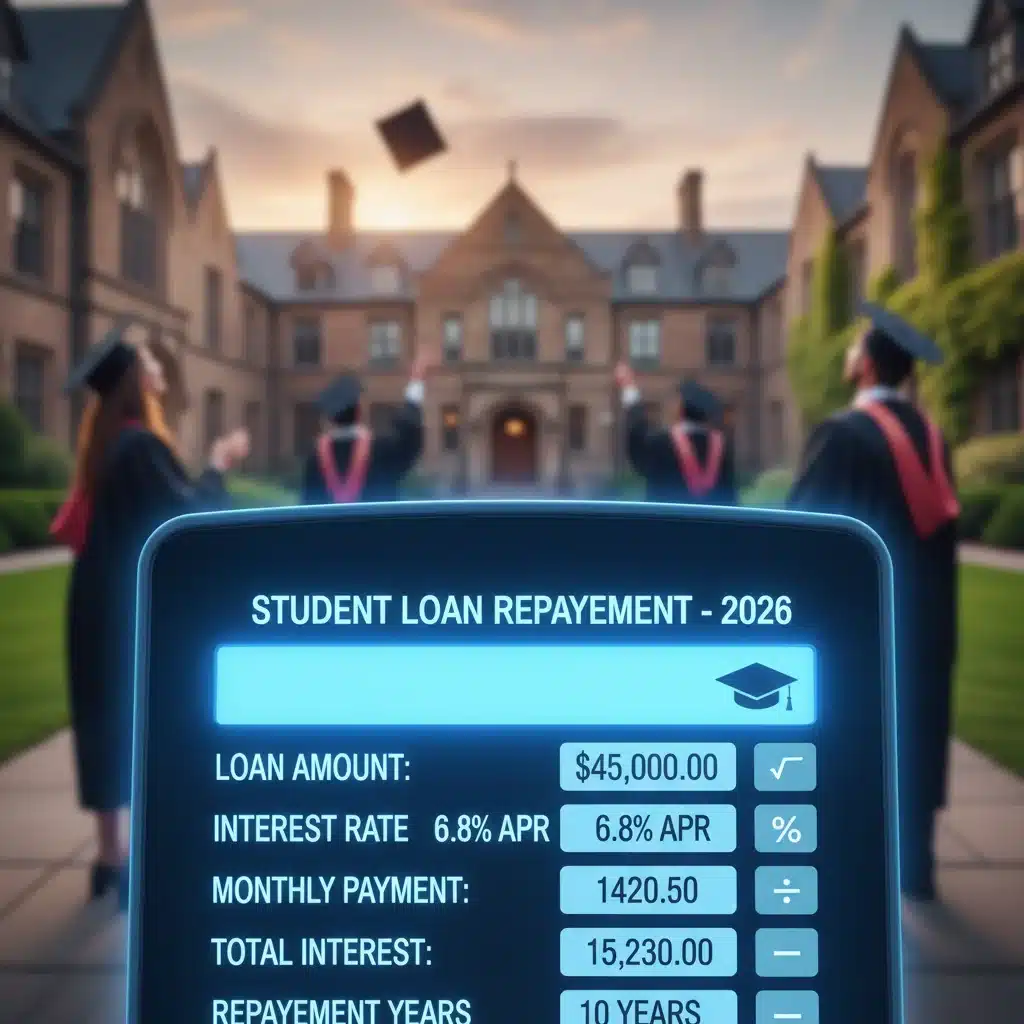

Una vez introducidos los datos, la calculadora deuda estudiantil te proporcionará:

- Cuota Mensual Estimada: La cantidad que deberás pagar cada mes.

- Tiempo de Liquidación: El número de años y meses que tardarás en saldar la deuda por completo.

- Intereses Totales Pagados: La cantidad total de dinero que habrás pagado en intereses a lo largo de la vida del préstamo.

- Costo Total del Préstamo: La suma del capital inicial más los intereses totales.

Estrategias para Reducir y Gestionar Tu Deuda Estudiantil

Una vez que tienes una comprensión clara de tu deuda gracias a la calculadora deuda estudiantil, el siguiente paso es desarrollar una estrategia para gestionarla y, si es posible, reducirla. Aquí te presentamos algunas tácticas efectivas:

1. Pagar Más del Mínimo Mensual

Aunque la cuota mínima puede parecer manejable, pagar un poco más cada mes puede tener un impacto significativo en el interés total pagado y en el tiempo de liquidación. Incluso pequeñas cantidades adicionales se aplican directamente al capital, lo que reduce la base sobre la que se calculan los intereses futuros. Utiliza la calculadora para simular cómo un pago extra de 20€ o 50€ al mes podría acortar tu plazo y ahorrarte cientos o miles de euros en intereses.

2. Amortización Anticipada

Si recibes un ingreso inesperado (una bonificación, una herencia, una devolución de impuestos), considera destinar una parte o la totalidad a amortizar tu préstamo estudiantil. La amortización anticipada reduce directamente el capital pendiente, lo que a su vez disminuye los intereses futuros y el tiempo total para saldar la deuda. Verifica las condiciones de tu préstamo para asegurarte de que no hay penalizaciones por amortización anticipada, aunque en España es menos común para préstamos personales y estudiantiles.

3. Refinanciación de la Deuda

Si las condiciones del mercado han cambiado o tu situación crediticia ha mejorado desde que obtuviste tu préstamo, podrías considerar la refinanciación. Esto implica obtener un nuevo préstamo con un tipo de interés más bajo para pagar tu deuda actual. Una refinanciación exitosa puede reducir tu cuota mensual, el interés total o ambos. Sin embargo, evalúa cuidadosamente los costes asociados a la refinanciación (comisiones, etc.) y asegúrate de que los beneficios superen los gastos.

4. Consolidación de Deudas

Si tienes múltiples préstamos estudiantiles con diferentes tipos de interés y plazos, la consolidación podría ser una opción. Esto implica combinar todos tus préstamos en uno solo, a menudo con un único pago mensual y un tipo de interés. Esto puede simplificar la gestión de tu deuda y, en algunos casos, reducir el tipo de interés promedio. Sin embargo, asegúrate de que el nuevo tipo de interés y las condiciones sean realmente ventajosas.

5. Aumento de Ingresos

Buscar formas de aumentar tus ingresos puede acelerar significativamente el pago de tu deuda. Esto podría incluir:

- Buscar un trabajo a tiempo parcial o un segundo empleo.

- Empezar un negocio secundario o freelance.

- Negociar un aumento de sueldo en tu trabajo actual.

- Invertir en habilidades que te permitan acceder a empleos mejor remunerados.

Cualquier ingreso adicional que puedas destinar al pago de tu préstamo reducirá el tiempo de liquidación y los intereses.

6. Presupuesto Estricto y Reducción de Gastos

Revisar tus gastos mensuales y encontrar áreas donde puedas recortar puede liberar fondos adicionales para tu deuda. Esto podría implicar reducir gastos discrecionales como salir a cenar, entretenimiento, suscripciones innecesarias o compras impulsivas. Un presupuesto detallado te ayudará a identificar dónde va tu dinero y dónde puedes hacer ajustes.

El Contexto de la Deuda Estudiantil en España (2026)

Aunque el sistema de préstamos estudiantiles en España difiere del de países como Estados Unidos o el Reino Unido, la preocupación por la financiación de la educación superior es creciente. Los estudiantes españoles pueden acceder a diferentes tipos de ayudas y préstamos, tanto públicos como privados.

Préstamos Bancarios

Las entidades bancarias ofrecen préstamos específicos para estudiantes, con condiciones que pueden variar. Nuestro tipo medio del 4,5% para 2026 es una estimación razonable para este tipo de productos, aunque siempre es aconsejable comparar ofertas y leer la letra pequeña.

Becas y Ayudas Públicas

El Ministerio de Educación y Formación Profesional, así como las comunidades autónomas, ofrecen diversas becas y ayudas. Aunque no son préstamos y no generan deuda, es crucial explorarlas para reducir la necesidad de financiación externa. Estas ayudas pueden cubrir matrículas, transporte, material o incluso manutención.

Créditos al Estudio

Algunas instituciones educativas y fundaciones también ofrecen sus propios programas de financiación o créditos al estudio, a menudo con condiciones favorables. Es importante investigar estas opciones antes de recurrir exclusivamente a la banca tradicional.

Perspectivas para 2026

De cara a 2026, se espera que el coste de la vida y las matrículas universitarias sigan una tendencia al alza, lo que podría incrementar la necesidad de financiación externa. Los tipos de interés, aunque volátiles, se han mantenido en un rango moderado en los últimos años, y el 4,5% utilizado en nuestra calculadora deuda estudiantil es una estimación prudente. Sin embargo, la situación económica general y las políticas monetarias del Banco Central Europeo pueden influir en las tasas futuras.

Estar informado sobre estas tendencias y utilizar herramientas como la calculadora deuda estudiantil te permitirá anticiparte y tomar las mejores decisiones para tu futuro financiero.

Consideraciones Adicionales y Consejos Prácticos

Más allá de los cálculos, hay aspectos importantes a tener en cuenta al gestionar tu deuda estudiantil. Una buena planificación va más allá de los números y abarca una visión holística de tus finanzas.

Mantén un Fondo de Emergencia

Aunque el objetivo sea pagar tu deuda lo antes posible, es crucial no descuidar la creación de un fondo de emergencia. Disponer de 3 a 6 meses de gastos básicos ahorrados te protegerá en caso de imprevistos (pérdida de empleo, enfermedad, gastos inesperados) y evitará que caigas en deudas adicionales o te veas forzado a retrasar los pagos de tu préstamo estudiantil.

Revisa Periódicamente tu Situación

Tu situación financiera no es estática. Tus ingresos pueden aumentar, tus gastos pueden cambiar o las condiciones del mercado pueden evolucionar. Es una buena práctica revisar tu deuda estudiantil y tu plan de pagos al menos una vez al año. Utiliza la calculadora deuda estudiantil para recalcular escenarios y ajustar tu estrategia si es necesario. Esto te permitirá aprovechar nuevas oportunidades (como tipos de interés más bajos) o adaptarte a desafíos (como una reducción de ingresos).

Busca Asesoramiento Profesional

Si te sientes abrumado por tu deuda o no estás seguro de cuál es la mejor estrategia, considera buscar el consejo de un asesor financiero. Un profesional puede ofrecerte una perspectiva objetiva, ayudarte a crear un plan personalizado y guiarte a través de opciones complejas como la refinanciación o la consolidación.

Evita Nuevas Deudas Innecesarias

Mientras estás pagando tu préstamo estudiantil, intenta evitar adquirir nuevas deudas, especialmente de alto interés, como las de tarjetas de crédito. Cada nueva deuda añade una carga a tu presupuesto y desvía recursos que podrías destinar a liquidar tu préstamo educativo.

Conoce tus Derechos y Obligaciones

Familiarízate con los términos y condiciones de tu préstamo. ¿Hay penalizaciones por pagos atrasados? ¿Existen opciones de aplazamiento o flexibilidad en caso de dificultades económicas? Conocer estos detalles te empodera y te permite tomar decisiones informadas en momentos críticos.

Conclusión: Empodérate con Conocimiento y Herramientas

La deuda estudiantil es una realidad para muchos, pero no tiene por qué ser una carga paralizante. Armado con el conocimiento adecuado y herramientas como nuestra calculadora deuda estudiantil 2026, puedes tomar el control de tu futuro financiero. Estimar tu tiempo de liquidación y los intereses totales con un tipo medio del 4,5% en España te proporciona la base necesaria para una planificación sólida.

Utiliza esta calculadora no solo para ver la magnitud de tu deuda, sino como un punto de partida para desarrollar estrategias proactivas. Ya sea pagando más del mínimo, explorando la refinanciación o simplemente manteniendo un presupuesto estricto, cada paso que des te acercará a la libertad financiera. La educación es una inversión valiosa; asegúrate de que tu inversión financiera en ella también se gestione de manera inteligente y estratégica. ¡Tu futuro financiero te lo agradecerá!